国際税務(初級編) (定期社内勉強会)

投稿日:

社員全員を対象にしましたが、これが意外に難しかったようで。。。 もう一回やんないと駄目だな。。昨日の勉強内容の中で、特に下記4段階のアプローチは必ず役にたつので、参加者の皆さんは頭の中にいれておいてください。どこかの大事な局面で、きっと役に立ちます。

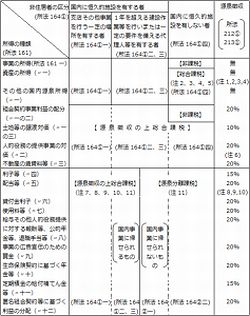

■課税判定のアプローチ

①居住者? 非居住者?

(法人は株式会社か支店/事務所か。個人は生活の本拠でしたね。)

②国内源泉所得? 国外源泉所得?

(下記の16の区分に応じ規定が定められてました。貸付金利子は、資金の使用地で判定。給与は勤務した場所で判定でしたね。)

③源泉徴収義務はあるのか無いのか

(実質的に3要件。1:非居住者に対する支払いか 2:国内で支払ったのか(一部例外ありましたね) 3:国内源泉所得なのか)

④租税条約の適用はあるのか無いのか

(貸付金利子は、所得税法では貸付金を使っていた場所で発生場所を判定=台湾。 租税条約で利子を支払った場所で発生場所を判定=日本。租税条約優先で日本で課税されてましたね。)

以上復習まで。。

関連記事

-

-

法人番号(水曜勉強会)

今日の講師は山本さん。電子商取引に関する消費税の改正や、法人番号について解説して …

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

一時的に日本に居住している方の相続税の納税義務

転勤や留学で一時的に日本に滞在している海外国籍の方もいらっしゃいますが、そのよう …

-

-

実効税率

平成27年4月1日以降に開始する事業年度から法人税率が下がりました。これに伴い、 …

-

-

香港での大規模デモ

香港では、最近大規模なデモの報道が続いてますね。先月は、100万人以上が参加する …

-

-

相続財産に米国の財産があった場合?

米国では各州で法律が異なっているため、相続法については各州別に調べる必要がありま …

-

-

スイカチャージ、パスモチャージの利用明細

5000円をスイカチャージして、全額交通費で経費計上。実際にその方は電車には乗ら …

-

-

インボイス制度 8%軽減税率の取引がない場合の記載方法

2023年10月1日から施行されるインボイス制度 ほぼ全ての法人が適格事業者とな …