受益者を特定しない信託のスキーム

投稿日:

- 財産を預ける者=委託者

- 財産を預かる運用する者=受託者

- 財産の運用利益やその財産を収受する者=受益者 です。

信託では、法律上は財産を受託者に預けた時点で、その財産の所有権は、受託者に移ります。贈与税が課されるのでは?と疑問を持ちますが、税務上は受益者がその財産を所有しているとみなしますので、委託者=受益者と定めている限り、財産が贈与されたとはみなされません。

但し、平成19年頃に信託に関する法律が改正され、受益者を特定しない信託をつくることが可能となりました。

「4人の孫のうち、いずれかを受益者とする」とし、その誰かを指名する人を別途定めます。

ただしこのスキームだと、相続税の課税逃れが生じるため、委託者から受託者への法人税+贈与税の課税が生じてしまいます。海外では、このようなスキームを組むことも多いようですが、日本では税負担が重たいため、目にすることはないでしょう。。。

結構厳しい法律です。恥ずかしながら、私も最近知りました。

関連記事

-

-

2017年所得税申告 非永住者が海外上場株式を譲渡した場合は注意!

非永住者が海外で上場されている株式を譲渡した場合ですが、下記のように改正となりま …

-

-

8億円脱税、弁護士らの無罪破棄 東京高裁「事実誤認疑い」

法人名義の不動産の取得売却を行った場合でも、実質的な資金管理の権限を個人が持って …

-

-

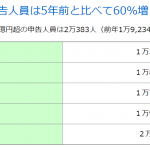

所得格差

国税庁発表によると、所得金額1億円以上の納税者が2万人を超えたそうです。5年前と …

-

-

米マクドナルド、海外納税地を英国に 税対策で脱EU (新聞報道を解説)

英国の法人税率は20%と、先進国の中でもかなり低率となってます。マクドナルドのよ …

-

-

ハワイ不動産 共有名義(ジョイントテナンシー)の注意点

夫婦でハワイの不動産を共有名義(ジョイントテナンシー)で保有している状況で、例え …

-

-

日本からシンガポールへの渡航制限について

シンガポールでお世話になっているCPACの萱場先生から、日本からシンガポールへの …

-

-

タックスヘイブン税制の改正に注意~2020年3月期決算~

新しいタックスヘイブン税制ですが、海外子会社の2018年4月開始事業年度以後から …

-

-

日本台湾交流 野球教室

今週末、11月22日(土)、23日(日)に、台湾の3都市(台北→高雄→台中)で、 …

- PREV

- タージマハール

- NEXT

- 主要税制改正項目 (水曜勉強会)