使途秘匿金か役員賞与認定か (水曜勉強会)

投稿日:

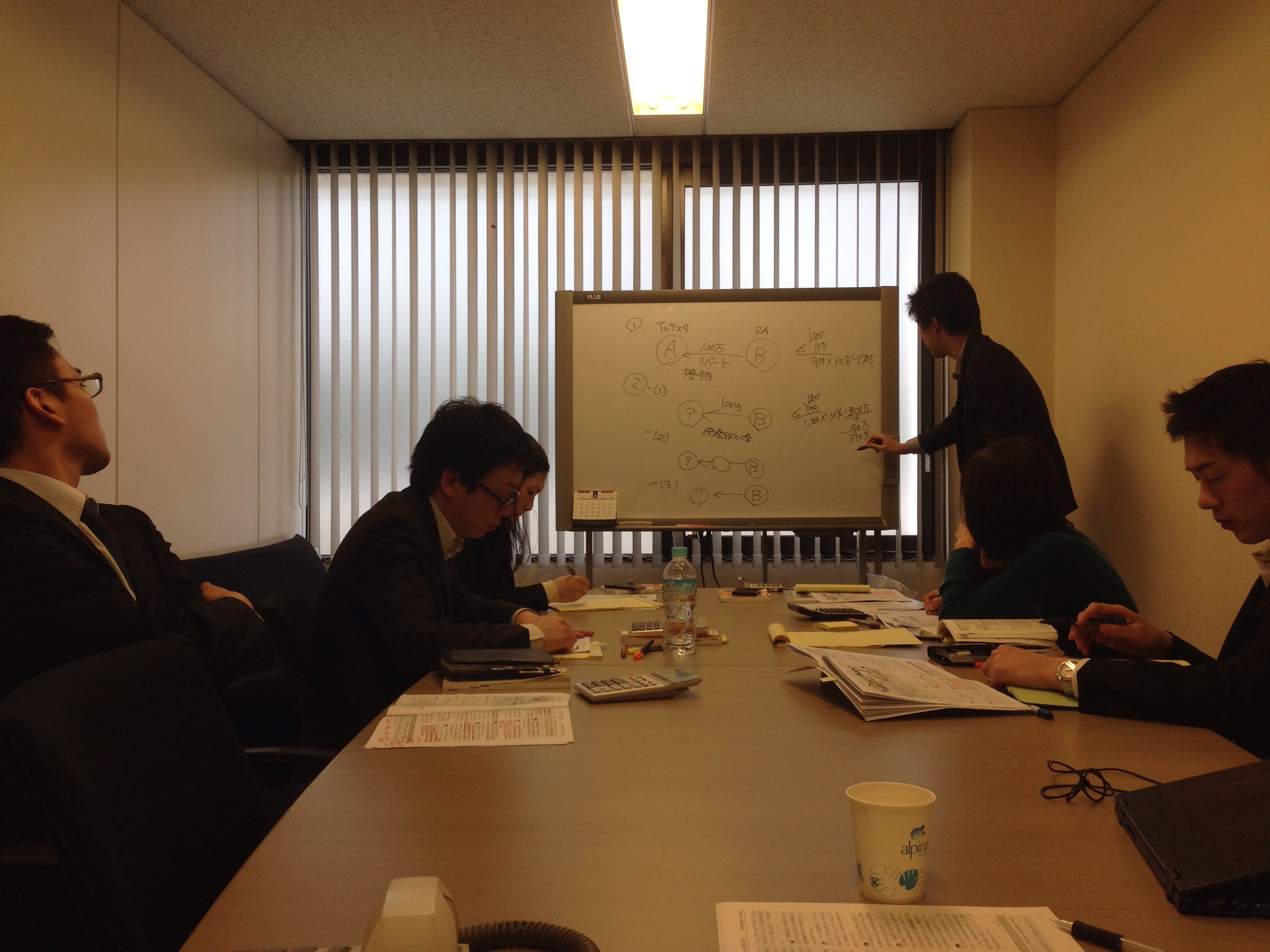

今日の講師は佐々木さん。受取配当金の税制改正、経営承継円滑化法の改正等がトピックでしたが、特に、支払先が明らかにされていない支出に関する課税の問題がトピックの中心でした。顧客受注のためにキーマンにリベートや、謝礼を支払う局面がありますが、色々と事情もあり、その名前を明かすことができない場合があります。その場合の課税関係がトピックの中心です。センシティブなトピックですが上手く解説してくれました。

<取引紹介に対する謝礼を支払った場合>

1 相手の名前を明らかにできる場合… 交際費課税

2 相手の名前を明らかにできない場合(その1)… 使途秘匿金課税 (法人の税金計算上、費用処理できない他、その支払に対し40%の追加納税が生じます)

3 相手の名前を明らかにできない場合(その2)… 役員賞与として処理し、あとは役員個人が、個人的に謝礼を支払ったことにします。(110万円以下なら個人間の資金の授受については贈与税非課税。ただし、法人の税金計算上は、役員賞与が費用処理できない他、その支払に対して、源泉所得税が課せられます)

4 上記の他に、ごく稀に、そのリベートを、貸付金として処理できる場合があります。ごく稀ですけど。。

関連記事

-

-

夢があるようじゃ人間終わり

これが好きなことを楽しく続けている人の考え方なのか。。いつか私もこんな心境になれ …

-

-

消費税の課税事業者となるには

消費税の免税事業者が、消費税の課税売上よりも課税仕入が多くなることにより消費税の …

-

-

仙台にきました

東京よりは涼しいです。 しかし駅前の横断幕、東芝の応援はタイミングが悪い。。

-

-

受益者を特定しない信託のスキーム

財産を預ける者=委託者 財産を預かる運用する者=受託者 財産の運用利益やその財産 …

-

-

ヤフー側の敗訴確定 最高裁「税逃れのための再編乱用」

結局、ヤフ敗訴が確定しました。ヤフーによるIDCフロンティアの吸収合併は、”税務 …

-

-

投資名目の2億円を私的流用 (新聞報道を解説)

投資セミナー運営者が投資資金を集めたものの、それを実際に投資せずに、私的に使って …

-

-

個人所得税申告 財産及び債務の明細書の提出対象者が絞られます。

これまでは、所得2000万円以上の個人は、全員 財産及び債務の明細書を提出するよ …

-

-

日本男子プロゴルフを会社に例えると

1年間の賞金総額は、約35億円。会社に例えると、年間売上35億円の広告業社。そこ …

- PREV

- INAA Group ミーティング

- NEXT

- バンコク事務所移転