相続税の申告期限内に遺産分割協議ができなかったら?

投稿日:

相続人が多く、意見がわかれ、なかなか遺産分割協議がまとまらない場合があります。相続税の申告期限(死亡日から10か月)までに、遺産分割がまとまらなかった場合に税務上どのような問題が生じるかとその対処方法をご紹介します。

*配偶者の税額軽減制度 … 配偶者については、1億6000万円まで、または法定相続分(1/2等)のいずれか多い金額以内の財産を相続する分には、配偶者に対して相続税がかされることはありません。ただし、この特例を使うためには、申告期限までに遺産分割協議がまとまっていなければなりません。

*小規模宅地等の評価減 … 住宅の場合、200㎡、または240㎡ 以下の部分については、50%または80%相当額の評価額を減額させることが出来ます。ただし、この特例を使うためには、申告期限までに遺産分割協議がまとまっていなければなりません。

申告期限を過ぎても上記の特例を利用するためには、当初の申告期限内に「3年以内に遺産分割をする見込みである」という趣旨の書類を税務署に提出する必要があります。この場合、いったん法定相続分どおりに相続をしたとみなし、相続人はそれぞれ相続税を納めます。その後、遺産分割が終われば、改めて相続税を計算し直します。特例などにより納税すべき金額が少なくなれば、既に納めた分との差額が返還されます。

相続人同士が裁判をするなどして3年間の延長でも遺産分割ができない場合は期限の再延長の手続きが必要です。特に係争中は怠りがちで、手続きをしないと裁判の結果と関係なく、特例が使えなくなってしまいます。

関連記事

-

-

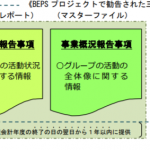

移転価格税制により多国籍企業が提出を求められる文書

平成28年4月1日以後開始事業年度から、多国籍グループ企業に属する法人は、各種文 …

-

-

タイ進出時の名義株の注意点

今日はバンコクに移動してきました。バンコク事務所で少し打合せしてきました。 タイ …

-

-

少年野球

今日、私が低学年チームの監督を務めさせて頂いている野球チームの大会がありました。 …

-

-

税務調査、どれくらいの確率で追徴課税を受けるのか?

2013年度の国税庁事務年報によると、税務調査が行われると、7~8割の確率で追徴 …

-

-

非永住者で日本法人から役員報酬をもらう場合の留意点

2016年4月1日以降から、非永住者の課税所得の範囲が改正されたことは、記憶にあ …

-

-

水曜勉強会 2015年もスタート

アルテスタでは毎週水曜日に社内勉強会を行います。従業員が持ち回りで講師を担当する …

-

-

インボイス制度2割特例(水曜勉強会)

今日の勉強会の講師は山沢さん。2割特例について解説してもらいました。 消費税の免 …

-

-

一般社団法人を悪用した相続税にメス

銀行が、”相続対策”とかの名目で、新設した一般社団法人に資金を貸し付け、その資金 …

- PREV

- 仙台にきました

- NEXT

- 国外に住む親族を扶養している場合の扶養控除(水曜勉強会)