個人所得税申告 財産及び債務の明細書の提出対象者が絞られます。

投稿日:

これまでは、所得2000万円以上の個人は、全員 財産及び債務の明細書を提出するように指示されてましたが、平成28年から ”財産債務調書” というように名称が変更となり、(合計)所得2000万円以上で、12月末時点で3億円以上の財産を保有(または国外転出特例対象財産を①億円以上保有)している方は、財産債務調書の提出が義務付けられます。

提出していれば、調書に記載されて財産に関する所得税、または相続税の過少申告加算税が5%軽減されます。逆に、財産を記載してなければ、過少申告加算税が5%加重されますので注意してください。

関連記事

-

-

生前贈与まとめ

非課税で贈与できる方法をまとめてみました。 【1】通常の贈与 … 1 …

-

-

(税制改正大綱)賃上げ税制強化 中小企業の控除率は最大40%

賃上げ税制の控除率が最大30%になります (控除上限は当期法人税額の20%) …

-

-

母校の甲子園出場

母校の早稲田実業が甲子園に出場したので、応援に行ってきました。結果は早実6-0今 …

-

-

最近の傾向

先週、今週と、アルテスタで新入社員をお迎えしました。お二人ともバイリンガルで、と …

-

-

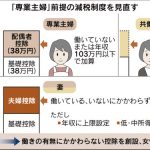

配偶者控除見直し検討 自民税調会長が表明(新聞報道を解説)

配偶者控除の適用をうけることができなくなるから、年収103万円を超えての勤務はち …

-

-

民泊による所得 区分は雑所得?不動産所得?

民泊による所得区分は、不動産所得ではなく雑所得となりました。 不動産所得となって …

-

-

外国法人による日本企業株の譲渡、計66億円申告漏れ指摘②~タックスヘイブン課税~(新聞報道を解説)

昨日のブログで、BVI法人が日本法人N株を購入後、すぐにこの株式を他の法人に転売 …