新設法人には必ず所得拡大促進税制の適用があります。

投稿日:

いろいろとややこしい要件はあるのですが。。。とにかく新設法人が1期目から従業員に給与を支払っている場合には、その給与総額の30%に対して10%(中小法人の場合には20%)分の税額控除を受けることができます。

詳しくは、「所得拡大促進税制」をチェックです!

http://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/syotokukakudai.htm

関連記事

-

-

タックスヘイブン税制の改正に注意~2020年3月期決算~

新しいタックスヘイブン税制ですが、海外子会社の2018年4月開始事業年度以後から …

-

-

コロナ禍は“災害”と位置付けられることに(水曜勉強会)

今日の勉強会の講師は税理士の中川先。新型コロナ蔓延に伴う優遇措置について、解説し …

-

-

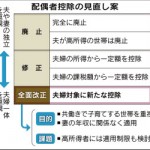

(新聞報道を解説) 配偶者控除2017年に新制度 首相が検討指示

配偶者控除 の改正は2017年になりそうです。妻の年収が103万円以下である場合 …

-

-

銀行、投資に活路 マイナス金利で融資低迷 ファンド続々、リスク覚悟(新聞報道を解説)

最近、銀行各行が、融資だけではなく、様々な特徴を活かした投資ファンドを創設し、融 …

-

-

プロゴルファーが獲得する賞金

プロゴルファーが獲得する賞金ですが、そのプロゴルファーが別途設立した法人で収受で …

-

-

外国法人(非居住者)に対して支払う著作権の使用料

外国法人に著作権の使用料を支払う場合に、その支払時に源泉所得税を徴収すべきか否か …

-

-

相続時精算課税 孫への贈与も対象に!(水曜勉強会)

昨日の水曜勉強会、相続時精算課税の改正に関する勉強内容もご紹介します。 ■相続税 …

-

-

国外送金等調書

日本から海外に送金を行う場合に、送金額100万円超の送金にかんしては、全て金融機 …