税務署はどのようにRSUの申告漏れを把握するのか?

投稿日:

外資系企業に勤務している方が、ボーナスの一環として外国親会社からRSUという報酬をもらうことがありますが、このRSU、日本国内で支払われる通常の給与や賞与のように源泉所得税が徴収されていないため、各自で確定申告書を提出する必要があります。

確定申告書をせずにほおっておくと、税務署から所得についてお尋ねが届きて驚かれる方がいますが、なぜ税務署は気付くのでしょうか?

実は、平成24年度の税制改正で「外国親会社等が国内の役員等に供与等をした経済的利益に関する調書」が創設されました。これは、外資系企業の社員が、ストック・オプションやRSU等の株式報酬を本国親会社から取得したときは、その日本法人にその明細を税務署に提出することが義務付けられました。

税務著は、この調書に基づいて、RSUが付与されたにも関わらず、確定申告されていない方を対象にお尋ねを送付してます。

税務署から指摘された後に申告した場合には、無申告加算税が15%課されますが、申告期限後であっても、自主的に申告した場合には5%に軽減されますので、早めの自主的な期限後申告をお勧めいたします。

関連記事

-

-

グロスアップ計算とは?

所得税法基本通達181~223共-4に定められている計算方法です。その従業員が支 …

-

-

国外財産調書の不提出による初めての告発

2014年から始まった国外財産調書の提出制度(国外財産5000万円以上)ですが、 …

-

-

20ヵ国でのWeb会議

ZOOMで20ヵ国ほどのアジア/アフリカ/オーストラリア地域の会計事務所があつま …

-

-

仕事納め

今日仕事納めです。お昼は、社員全員で新橋の鰻の名店「本丸」で鰻弁当を20個注文。 …

-

-

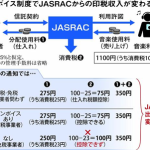

10月開始のインボイス制度 音楽印税に波紋 JASRACの減額通知に翻弄される作曲家(ニュース記事を解説)

2023.10.1 産経新聞 これまではJASRACから印税権者に音楽使用料を分 …

-

-

持株会社設立による相続税の節税(水曜勉強会)

今日の勉強会講師は山本さん。タックスヘイヴン税制、年末調整等について解説してもら …

-

-

税理士任せで申告漏れを指摘された。税理士に損害賠償請求できるか?

⇒できます。 韓国の人気女優、ソン・ヘギョさんが、韓国で巨額の申告漏れを指摘され …

-

-

会計事務所の中で最も多く利用されている会計ソフトは?

日本税理士会連合会で、税理士実態調査 が実施されました。http://www.n …