国外関連者への寄付、移転価格税制との関係

投稿日:

外国の親会社に対して、資産を低額で譲渡した場合には移転価格税制により課税、資産を寄付した場合には寄付金課税されます。

平成3年に税制が改正されるまでは、寄付金課税を受けた場合には、所得金額と資本金額に応じて一部損金に算入されているという不公平がありました。しかし、現状の税制においては、国外関連者(資本関係50%以上)への寄付については、移転価格税制とのバランスを考慮し、全額損金不算入となりましたので、留意が必要です。

関連記事

-

-

中小企業者の範囲の改正(水曜勉強会)

今日の勉強会の講師は水野さん。租税特別措置法上の中小企業者の範囲の改正について説 …

-

-

持続化給付金の概要が発表されました

概要は下記の通りです。4月最終週をめどに、補正予算が可決され次第、申込が開始する …

-

-

外国法人の日本支店、支店の決算書を修正できるか?

外国法人の日本支店ですが、日本で申告をする際には、支店の決算書に基づき税務申告額 …

-

-

民泊の損失と損益通算(水曜勉強会)

とhあ今般の新型コロナウイルス感染症による観光客減少で、民泊事業で損失を発生させ …

-

-

タックスヘイブン対策税制の対象となる国

法人税率が20%以下の国に子会社を設立すると、「タックスヘイブン対策税制」という …

-

-

お亡くなりになった方が居住していた土地の相続 (小規模宅地の評価減 居住用宅地)

お亡くなりになった方が居住していた土地を相続する場合には、相続税評価額の減額制度 …

-

-

移転価格税制により多国籍企業が提出を求められる文書

平成28年4月1日以後開始事業年度から、多国籍グループ企業に属する法人は、各種文 …

-

-

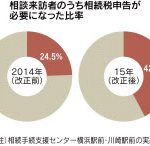

相続の落とし穴

相続税法が改正されてから1年半、相続税の基礎控除枠が従来の6割に縮小された結果、 …

- PREV

- 名義株の判定について (水曜勉強会)

- NEXT

- 所得税の確定申告書に、マイナンバーを記載しましたか?