税務調査を受けた場合に発生する延滞税の計算方法

投稿日:

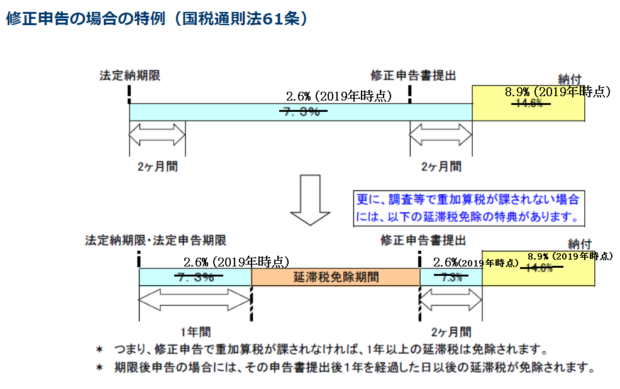

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月間は年2.6%、以後は年8.9%で計算されます(率は2019年現在の数値)。ただし、税務調査が行われ、修正の指摘を受けて追加納税が発生した場合の延滞税の計算は少しだけ複雑になってますので、下記まとめてみました。

①当初の申告に係る納期限の翌日~修正申告書提出日 年2.6% (2019年現在)

(①の期間ですが、重加算が課されない場合には、計算期間は1年間に限定され、1年以上の期間は延滞税が免除されます。)

②修正申告書の提出日の翌日から2か月 年2.6% (2019年現在)

③それ以降 年8.9% (2019年現在)

関連記事

-

-

香港からの日本不動産投資

香港にお住まいになられている方からの日本不動産への投資に関する依頼が多く、今回は …

-

-

たまの気晴らし。

子供とカラオケに行きました。。。 気晴らしですよ、気晴らし~。

-

-

外国企業のクラウドサービスを利用したら、利用する側が消費税を払う??

平成27年10月1日より、外国法人に対して支払うクラウドサービスや、広告配信料、 …

-

-

(新聞報道を解説) 所得隠し11億円、タックスヘイブンに会社

世界の中には、税金がかからない国があります。カリブ海に浮かぶケイマン諸島、同じカ …

-

-

あけましておめでとうございます!

今年も宜しくお願い申し上げます。

-

-

借地権の認定課税 (水曜勉強会)

今日の勉強会の講師は岩里さんです。印紙税、経営強化税制等を解説してもらいましたが …

-

-

所得税納税者の上位たった4%が、所得税の全税収額の50%を納税している事実

結構衝撃を受ける情報です。2016年から所得税率が上がりましたが、高額納税者の方 …

- PREV

- ホーチミンのカフェで

- NEXT

- 上海に来ました。