消費税の課税事業者を選択する際の注意(水曜勉強会)

投稿日:

昨日の勉強会で触れた話題ですが、多額の固定資産投資を行うことがわかっていた場合、状況によっては消費税の還付を受けるために、意図的に消費税の課税事業者を選択できるケースがあります。

原則としては、課税事業者は2年間継続して選択しなければならないのですが、「調整対象固定資産」を購入している場合には、3年間継続して課税事業者を選択しなければなりません。

調整対象固定資産とは、棚卸資産以外の資産で、建物及びその附属設備、構築物、車両、工具器具備品、ソフトウェアで、一つ100万円以上のもの(税抜価格)をいいます。

新設法人で課税事業者を選択した法人の他、期首資本金が1000万円以上で消費税の課税事業者となっている法人や、親会社の基準期間の課税売上高が5億円であり、消費税の課税事業者となっている子会社 もこの対象となります。

関連記事

-

-

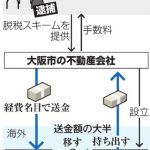

海外法人利用の脱税逮捕(新聞報道を解説)

(朝日新聞)海外法人に資金を循環させる手口で不動産会社の元社長らが脱税したとされ …

-

-

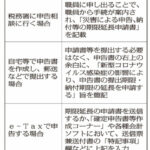

所得税確定申告 4月17日以降も申告可能に。手続きに関する詳細は?

確定申告書ですが、4月17日以降であっても柔軟に受け付けてもらえることになりまし …

-

-

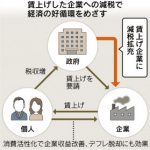

中小の賃上げ、減税拡充 財務相が表明へ(新聞報道を解説)

”所得拡大促進税制”という制度があるのはご存知でしょうか? 給与等の支給総額が、 …

-

-

相続開始前に被相続人の銀行口座から約200回にわたり1億円を引き出し (水曜勉強会)

今日の講師は会計士の山本さん。いろいろと解説してもらった中で、相続開始前に被相続 …

-

-

「空き家に係る3000万円控除の特例」と「小規模宅地特例」との併用

できます。 小規模宅地の評価減(特定居住用宅地)の要件を整理すると。。。 ①被相 …

-

-

INAA 総会 at シンガポール

アルテスタが所属している国際会計事務所ネットワークINAAの総会に参加してきまし …

-

-

無申告だった場合への”重加算税”の適用

法人Aは、申告期限が来ても確定申告を行いませんでした。そこで税務調査が行われ、申 …

-

-

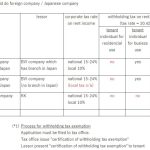

Withholding tax on rent

Tips when foreign company invest to rent …