外国税額控除

投稿日:

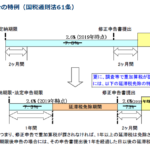

法人が外国からロイヤリティー収入の支払を受ける際等に、海外で税金を源泉徴収されるケースがあると思います。その際に、源泉徴収された海外の税金を、日本の税金から控除するために「税額控除」を選択するか、又は源泉徴収された海外の税金を税金計算上の費用とするために「損金算入」のいずれかを選びます。

この「税額控除方式」と「損金算入方式」ですが、年度ごとにいずれかを選択できますが、一事業年度で両方の方式を併用することは出来ません。また、一部の外国税について税額控除方式を選択してしまうと、選択した外国税以外も含めた全ての外国税を損金不算入することとなります。また連結納税を採用している場合は、連結グループ全体でどちらかを選択しなければなりません。

関連記事

-

-

富裕層の申告漏れが過去最高~CRSの効果~

全国の国税局が2019年6月までの1年間に実施した個人所得税の調査で、富裕層の申 …

-

-

東京地裁 PE認定で新たな見解 (水曜勉強会)

今日の講師は苗代さん。皆、税務調査の対応で出払ってしまい。。今日は5人だけでの勉 …

-

-

欠損金の繰り戻し還付

欠損金の繰り戻し還付は、中小法人(資本金1億円以下等)に限り適用可能なのですが、 …

-

-

エビの釣り堀?

先週出張でバンコクに行った際に、エビの釣り堀に行きました。魚の内臓みたいなのを餌 …

-

-

租税条約の特典条項とは

租税条約ですが2004年に日米租税条約の大改正が行われた頃から、この租税条約の適 …

-

-

税務調査を受けた場合に発生する延滞税の計算方法

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月 …

-

-

法人から個人へ名義変更した“低解約返戻金タイプの保険”に注意(水曜勉強会)

今日の勉強会ですが、皆3月決算で出払っており、、、、。何ともさびしいい勉強会でし …

-

-

リース取引の税務上の取り扱い(水曜勉強会)

今日の勉強会の内容は盛りだくさんで、1時間予定のところ、30分超過してしまいまし …

- PREV

- 税逃れ課税、対象国拡大 法人税率20%以上も 財務省検討

- NEXT

- スキャナ保存制度(水曜勉強会)