新設法人等の消費税の課税関係(水曜勉強会)

投稿日:

今日の勉強会の講師は中川さん。消費税には、課税事業者を選択できたり、免税事業者を選択できたり、という制度がありますが、租税回避を防ぐためにいくつか制限が設けられてます。今回はそれらを網羅的に確認しました。

| ① | 【課税事業者の選択 】 課税事業者を選択した場合 | 課税事業者選択届出書を提出した日の属する課税期間の翌課税期間から2年間は課税事業者が強制適用。 |

| ② | 【前期の売上/給与 】 特定期間 (前事業年度開始の日以後6ヵ月) の課税売上高及び給与支払額が1000万円超 | その課税期間は課税事業者となる。 (課税売上高又は給与支払額のいずれかが1000万円超であれば、課税事業者となることもできます) |

| ③ | 【新設/資本金1000万円以上】 新設法人 で設立1期又は2期目の事業年度開始日の資本金が1000万円以上 | その課税期間は課税事業者となる。 |

| ④ | 【親会社の売上5億円超 】 新規設立法人 (設立第1期、2期)のうち、直接間接で50%超を保有する株主が5億円超の課税売上高有り | その課税期間は課税事業者となる 。 |

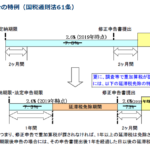

| ⑤ | 【調整対象固定資産 /100万円】 上記①③④により課税事業者が強制適用される課税期間中に、 調整対象固定資産( 棚卸資産以外の建物/構築物/車両/備品等で税抜100万円以上)の課税仕入れを行い、その仕入れた課税期間で原則課税で申告 | 調整対象固定資産を購入した課税期間の”初日”から原則3年間は課税事業者が強制適用。簡易課税の適用もNG。 資産購入した事業年度が12カ月未満だと、計4事業年度、課税事業者が強制されることがあるので要注意。 資産購入事業年度に、一括比例配分方式で申告した場合は、課税売上割合の変動に関する調整計算があるので注意。こちらも、資産購入した事業年度が12カ月未満だと、計4事業年度で課税売上割合を計算することがあるため要注意。 |

| ⑥ | 【高額特定資産/1000万円】 課税事業者が原則課税で申告する課税期間に、高額特定資産( 棚卸資産及び調整対象固定資産のうち税抜金額1000万円以上)の課税仕入れを行った場合 | 高額特定資産を購入した課税期間の”初日”以後3年を経過する日の属する課税期間までは、課税事業者が強制適用。簡易課税の適用もNG。 資産購入した事業年後が12カ月未満だと、計4事業年度、課税事業者で強制されることがあるので要注意 |

| ⑦ | 【 自己建設高額特定資産 】 課税事業者が原則課税で申告する課税期間に、自己建設高額特定資産(棚卸資産及び調整対象固定資産として自ら建設した高額特定資産)に係る建設等費用の課税仕入累計額が1千万円以上となった場合 (免税事業者期間や簡易課税期間に建設したものは計算対象から除く) | 自己建設高額特定資産に係る建設等費用の課税仕入れ(免税事業者である課税期間、簡易課税の適用がある課税期間に生じたものは除く)の累計額が1千万円以上となった課税期間の翌課税期間から、その建設が完了した課税期間の”初日”以後3年を経過する日の属する課税期間までの各課税期間においては、課税事業者が強制適用されます。この期間は、簡易課税の適用もNG。 資産購入した事業年後が12カ月未満だと、計4事業年度、課税事業者で強制されることがあるので要注意 |

関連記事

-

-

海外木造不動産を利用した節税スキームが使えなくなります(水曜勉強会)

今日の勉強会の講師は中野さん。令和2年度で予定されている税制改正について解説して …

-

-

イタリアでのゴルフ

INAAの国際会議に参加する会計士と、イタリアでゴルフをする機会がありました。イ …

-

-

役員報酬が未払の場合の源泉所得税の納付

資金繰の都合上、役員報酬が未払いとなってしまう場合があります。この場合であって …

-

-

低解約返戻金タイプの保険(水曜勉強会)

今日の勉強会では、低確約返戻金タイプの保険がトピックでした。 低解約返戻金タイプ …

-

-

税務調査を受けた場合に発生する延滞税の計算方法

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月 …

-

-

日本に初めて野球を紹介したホーレス・ウィルソン

日本に初めて野球を紹介したホーレス・ウィルソンの功績を称える記念碑に行きました。 …

-

-

今日は

所長と、ゴルフにダブルスの試合出ました。ゴルフはメンタルスポーツ。入れコミすぎは …

-

-

広大地の評価⇒2018年からの大改正(水曜勉強会)

今日の勉強会の講師は山沢が担当しました。相続税法、広大地の評価減に関する大改正に …

- PREV

- ランチ会

- NEXT

- 米国法人が日本で合同会社を設立するメリット