名義株の判定について (水曜勉強会)

投稿日:

本日の講師は佐々木さん。相続税の調査で指摘を受けやすい名義株の判定について、解説してもらいました。

原則として、株主名簿に記載されている方が株主となるのですが、”名義株”とは、株主としての権利を実質的に行使している方が、自分の名前とは異なる名前で株主名簿に名前を記載している株のことを指します。特に、相続税の調査では、名義上は相続人名義の株式であっても、生前に、実際の株主としての権利の運用を行っていたのが被相続人である場合には、その株式が”名義株”と認定され、被相続にの相続財産として課税を指摘されるケースがある。

名義株としての指摘を避けるためには、株式の取得時や保有時、配当金受領時等に、株式の実際の所有者が相続人であると証明できるか否かがポイントとなるようです。例えば,被相続人の妻名義の株式については、名義上は妻の株式となっていたとしても、それだけでは名義株でないことを証明することはできません。そこで、贈与税申告の事実の記録や、出資払込の証明となる書類の保存、配当金を受領している事実等の記録、議決権の行使等、実際に株式を管理・運用し、その権利を妻が行使していたことを証明することが必要になります。

一方で,株式の取得費用の支払者や配当金の受領者、領収書の署名が被相続人であるなど、実際の管理・運用等が被相続人によるものであると判断されれば、名義株として相続財産に加算すべきと指摘される恐れもあります。名義株に限らず、預貯金等の所有者については、名義だけで判断することはなく、管理・運用,原資となった金員の出捐者及び贈与の事実等を総合的に勘案して判断されるので、注意が必要です。

関連記事

-

-

非上場会社の株価評価(水曜勉強会)

今日の勉強会の講師は岩里さん。同族オーナーが保有している自社株式等の、非上場株式 …

-

-

親名義の貸金庫

相続後に、お亡くなりになった方が貸金庫を借りていたことが判明するケースが良くあり …

-

-

外国人に翻訳代を支払う場合の源泉徴収義務

日本国内で翻訳料を支払う場合には、10.21%の率で所得税を源泉徴収しなければな …

-

-

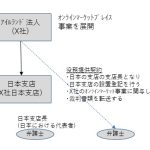

アイルランド法人の日本支店はPEに該当せず

アイルランド法人が設置した日本支店に対するPE認定の可否につき東京国税局が指針を …

-

-

IBM事件(水曜勉強会)

今日の講師は中野さん。IBM事件について解説してもらいました。 その取引が経済合 …

-

-

納税猶予制度は令和4年まで延長されそうです。

新型コロナウイルス感染症の影響により納税が困難な方に対する納税猶予の制度は既にご …

-

-

外国法人の日本子会社 消費税の課税事業者選択の注意点

外国法人が日本にサービス会社を設立する場合、良く”課税事業者の選択届”を設立初年 …

-

-

中小法人に適用される優遇税制 (水曜勉強会)

今日の勉強会から、新たに苗代さんが講師に加わりました。社内で最も英語力が高く外資 …

- PREV

- 人材ドラフトの評判?

- NEXT

- 国外関連者への寄付、移転価格税制との関係