信託税制(水曜勉強会)

投稿日:

今日の勉強会の講師は中野さん。信託税制を説明してもらいました。

私達が通常目にする信託は、委託者(親)が、受託者(信託銀行)に財産を信託し、その受託者が財産を運用。親の相続発生時に、その財産が受益者(子)に引き出される、という形式です。この場合は相続しか発生しませんが、信託法改正に伴い、少し変わった形式の信託の設定も可能となりました。

委託者(親)が、受託者(子)に財産を信託し、その受託者が財産を運用。受益者については、未だ決まっておらず、受託者が受益者を決める権限と持っているような形式の信託が考えられます。このような場合には、信託の変更をする権限を現に有し、かつ、その信託の信託財産の給付を受けることとされている者を「みなし受益者」とし、贈与税が課されることになります。

関連記事

-

-

贈与税の時効とは?

税金の時効は原則5年で成立しますが(国税通則法70条)、贈与税の時効は6年または …

-

-

GlobalTaxNetwork社に訪問してきました

アルテスタでは、米国に拠点に置く会計事務所 GlobalTaxNetwork か …

-

-

タックスヘイブン税制の改正(水曜勉強会)

今日の講師は中野さん。タックスヘイブン税制の改正について説明してもらいました。 …

-

-

高額特定資産の特例と非課税仕入れ(水曜勉強会)

今日の勉強会の講師は佐々木さんでした。1000万円以上の不動産を購入した場合の、 …

-

-

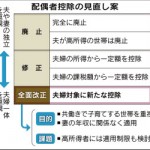

(新聞報道を解説) 配偶者控除2017年に新制度 首相が検討指示

配偶者控除 の改正は2017年になりそうです。妻の年収が103万円以下である場合 …

-

-

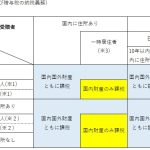

国外財産に対する相続税贈与税の課税

令和3年の税制改正で、国外財産に対する相続税、贈与課税が少しだけシンプルになりま …

-

-

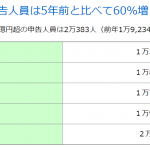

所得格差

国税庁発表によると、所得金額1億円以上の納税者が2万人を超えたそうです。5年前と …

-

-

寄付金課税に新たな解釈(水曜勉強会)

今日の勉強会は、わたくし、山沢が講師を務める出番でした。 マイナン …

- PREV

- 所得税の確定申告書に、マイナンバーを記載しましたか?

- NEXT

- 所得格差