所得税 外国税額控除

投稿日:

米国の市民権や、グリーンカードを保有している方の、日本での所得税の確定申告を請け負う機会が大変多くなっております。

米国市民権やグリーンカードをお持ちの方は、日本に居住していたとしても、米国での申告義務が生じます。場合によっては米国でも所得税が生じるため、それらの米国税金を日本側で外国税額控除を適用しよう! と考えている方は要注意。

日米租税条約では、その者が米国の市民権やグリーンカードを持っていなかったとしても、米国で課税されるはずであった米国税金についてのみ、日本側での外国税額を認めてます。しかもその米国税金は日米租税条約に従って計算されたものに限ります。

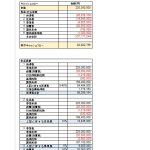

すると、、たいていの場合、外国税額控除の対象となる米国税金は、米国で生じた配当の10%(所有割合が高いものは別です)くらいになります。

米国で生じた利子ですが、金融機関から受領する利子は、日米租税条約上、米国では非課税(W-8BEN 要提出) ですので、利子に対する米国税金は、日本側では外国税額控除の対象とはなりません。

関連記事

-

-

期限の利益の喪失とは?

”期限の利益”とは、民法136条で、例えば資金の借り手が、資金の貸し手から、一括 …

-

-

出国後に年金保険料の還付を受ける際の脱退一時金制度の見直し

海外から日本への転勤で一時的に日本に滞在していた方が出国される際、それまで日本で …

-

-

未払賞与はこうやって調査される

事業年度末に従業員賞与を未払計上し、1ヵ月以内に支給する、、という特例(法人税法 …

-

-

非永住者⇒海外上場株式が課税となります!

2017年分以後の所得税について、非永住者の課税所得の範囲が、国外源泉所得以外の …

-

-

台湾投資家の日本不動産投資

今日は台湾に来てます。台湾人投資家からの日本の不動産を購入に関する問い合わせも多 …

-

-

相続対策の切り札、一般社団法人 (水曜勉強会)

今日の水曜勉強会は2日遅れで金曜日開催でした。さて、一般社団法人が相続対策として …

-

-

租税条約の届出書のe-tax提出

例えば、租税条約に関する届出書ですが、E-taxソフトでカバーされていないため、 …

-

-

スポーツ選手の年俸に対する課税

高額年俸を稼ぐプロスポーツ選手に対する課税って凄いんですよ。 年棒が億になると、 …

- PREV

- マンチズバーガーシャック 旨い!

- NEXT

- 今年の確定申告