所得税 外国税額控除

投稿日:

米国の市民権や、グリーンカードを保有している方の、日本での所得税の確定申告を請け負う機会が大変多くなっております。

米国市民権やグリーンカードをお持ちの方は、日本に居住していたとしても、米国での申告義務が生じます。場合によっては米国でも所得税が生じるため、それらの米国税金を日本側で外国税額控除を適用しよう! と考えている方は要注意。

日米租税条約では、その者が米国の市民権やグリーンカードを持っていなかったとしても、米国で課税されるはずであった米国税金についてのみ、日本側での外国税額を認めてます。しかもその米国税金は日米租税条約に従って計算されたものに限ります。

すると、、たいていの場合、外国税額控除の対象となる米国税金は、米国で生じた配当の10%(所有割合が高いものは別です)くらいになります。

米国で生じた利子ですが、金融機関から受領する利子は、日米租税条約上、米国では非課税(W-8BEN 要提出) ですので、利子に対する米国税金は、日本側では外国税額控除の対象とはなりません。

関連記事

-

-

(税制改正大綱)賃上げ税制強化 中小企業の控除率は最大40%

賃上げ税制の控除率が最大30%になります (控除上限は当期法人税額の20%) …

-

-

社内勉強会「富裕層の相続生前対策コンサル手法」

「富裕層の相続「生前対策」コンサル手法」の社内勉強会を開催。1時間半の予定が、3 …

-

-

従業員の給与の一部親会社負担 その⑥

海外法人への出向者の給与格差補填金を日本の親会社の損金に算入する場合には、その根 …

-

-

INAAアジア会議 @チェンナイにて

先週ですが、アルテスタが日本代表事務所として所属するINAAグループのアジア会議 …

-

-

印紙税

印紙税は、契約書が「課税文書」に該当するかどうか、つまり印紙税の対象となる文書か …

-

-

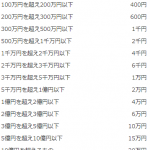

税金の納付が期限内に間に合わなかった場合の延滞税の率は?

税金の支払いが遅れた場合には延滞税がかかりますが、その率は以下のようになってます …

-

-

新型コロナ対策 次亜塩素酸水

アルテスタでは、社内のウィルス消毒や、各社員携帯用のウィルス消毒液として、次亜塩 …

-

-

子会社設立費用の親会社負担

子会社設立の際の司法書士報酬等ですが、子会社が負担すべきか、親会社が負担しても良 …

- PREV

- マンチズバーガーシャック 旨い!

- NEXT

- 今年の確定申告