一時的に日本に居住している方の相続税の納税義務

投稿日:

転勤や留学で一時的に日本に滞在している海外国籍の方もいらっしゃいますが、そのような方々にも、一般の日本居住者と同じように相続税が課されるのでしょうあか??

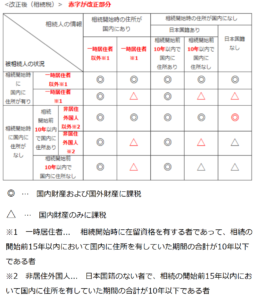

実はこの点、平成29年度に税制改正の対象となり、新たに「一時居住者」「非居住外国人」が定義され、一時的に日本に滞在している在留外国人に対する課税財産を、日本国内の財産に限るように法律が改正されました。改正される範囲は下記表の色掛けした部分です。相続税が理由で、優秀な外国人が日本に来なくなる、、という事態を避けることが目的です。ただ、非常に難解な制度となっているため、今後もう少しシンプルになるような制度に改正される見込みのようです。

● 「(※1)⇒一時居住者」

相続開始の時において在留資格を有する者であって当該相続の開始前15年以内においてこの法律の施行地に住所を有していた期間の合計が10年以下であるものをいう。

●「(※2)⇒非居住外国人」

日本国籍のない者で、当該相続の開始前15年以内においてこの法律の施行地に住所を有していた期間の合計が10年以下であるものをいう。

関連記事

-

-

借地権認定課税 (定期社内勉強会)

今日の社内勉強会は、借地権の認定課税。法人税、相続税の中でも、最も、計算方法が合 …

-

-

税理士任せで申告漏れを指摘された。税理士に損害賠償請求できるか?

⇒できます。 韓国の人気女優、ソン・ヘギョさんが、韓国で巨額の申告漏れを指摘され …

-

-

確定申告無料相談会

確定申告の無料相談会で相談員をしてきました。 「書き方さえわかれば簡単なんだけど …

-

-

従業員の転勤による引越費用を会社が負担した場合

会社の転勤命令により、従業員が引越しする必要が生じる場合がありますが、この引越し …

-

-

法人から個人へ名義変更した“低解約返戻金タイプの保険”に注意(水曜勉強会)

今日の勉強会ですが、皆3月決算で出払っており、、、、。何ともさびしいい勉強会でし …

-

-

コミッショネア取引はPE認定の対象に!

■コミッショネア取引とは 通常の販売代理取引は、例えば代理人S社(Pの100%子 …

-

-

シンガポールでのCOVID-19制限解除の動向

シンガポールですが、6月2日からCOVID-19対策の制限、通称”サ …

-

-

外国株式の譲渡 損益通算は

所得税の確定申告期限もいよいよ大詰めを迎えてきました。海外からいらっしゃられてい …

- PREV

- 歓迎会

- NEXT

- 相続税でいう一時居住者とは