なぜ香港移住したのに日本の居住者と認定されてしまったのか?

投稿日:

東証1部に上場する自動車部品関連メーカーのA会長が、東京国税局の税務調査を受け、3年間で約10億円の申告漏れを指摘されました。A会長は香港に移住したとして日本で申告しなかったのですが、国税局はA会長の生活の本拠地は日本にあると認定したようです。A会長は、東京都内から香港へ転居し、住民票も移しました。頻繁に香港と日本を往復する生活だったようですが何故、それでも日本の居住者であると認定されてしまったのでしょうか?

まずは、ご存じかもしれませんが、税法上は、住民票を海外に移したからといって日本で非居住者となったと認められるわけではありません。住民票を海外に移すことは、あまり課税関係には影響を及ぼさないと考えざるを得ません。

次に、滞在日数。日本での滞在日数が、香港での滞在日数を上回っていたようです。ここはやはり大事ですね。

次にポイントとなるのは、”生活の本拠” という言葉です。税法は、あえて滞在日数が多い場所が居住地であるとは規定しませんでした。生活の本拠を居住地と規定した背景には、その人の体がどこにあったのか、というフィジカル面だけではなく、その人が生活を送っていく上で必要不可欠な場所を重視しようとする考え方があります。その人が扶養する家族がどこにいるのか、給与がどこから支払われているのか、自分の影響力が強い場所はどこなのか。その方が、日本の会社の代表となってまま海外に移住した場合など、体は海外にあっても、日本の居住者と認定されるリスクは高くなりますね。

関連記事

-

-

Dependent deduction for dependent living outside Japan (attachment)

Following documents must be attac …

-

-

INAAミーティング(イタリア)

国際会計事務所グループ、INAA(http://www.inaa.org/)の国 …

-

-

シャチハタ印は何故NG?

個人の申告書類への押印は、”シャチハタ印”はおすすめしてません。契約書への押印に …

-

-

空き家を譲渡した場合の所得控除の特例(水曜勉強会)

今日の勉強会の講師は岩里さん。平成28年4月から適用となった、空き家を譲渡した場 …

-

-

バンコク事務所

バンコク事務所のスタッフとのランチ

-

-

(新聞報道を解説) 「機長派遣の海外企業、消費税申告漏れ」

日本の航空会社にパイロットを派遣している米国、ニュージーランド、アイルランド等の …

-

-

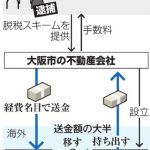

海外法人利用の脱税逮捕(新聞報道を解説)

(朝日新聞)海外法人に資金を循環させる手口で不動産会社の元社長らが脱税したとされ …

-

-

夢があるようじゃ人間終わり

これが好きなことを楽しく続けている人の考え方なのか。。いつか私もこんな心境になれ …