組合事業から生じた損益の取込時期

投稿日:

任意組合、匿名組合、投資事業有限責任組合(有責法)、日本版LLP 等、色々な種類の投資組合を組成できるようになりました。これらの投資組合に投資している法人は、投資組合で生じた損益をいつ取り込めばよいのでしょうか?取込時期については誤解の多いところですが、原則的な考え方は以下の通りです。

<原則>投資している法人は、投資組合の損益のうち、自社の事業年度に対応する部分を抽出して申告。⇒投資組合と投資している法人との事業年度が異なる場合には、かなりの計算の手間になりますね。

<特例>投資している法人は、投資組合の事業年度全体の損益を、その投資組合の事業年度の終了の日の属する自社の事業年度にて、一括して申告する。(ただし、その投資組合のその事業年度全体の損益を、その投資組合の事業年度の終了の日から1年以内に、投資している各法人に帰属させなければ、この特例を使用することができない)

⇒従って、事業年度の計算期間が異なる投資組合を複数介在させて、当初の損益取引を行った投資組合で発生した損益が、1年を超えて、投資している法人に帰属し、投資損益に対する課税が繰り延べられている場合には、原則に立ち返って、発生ベースで損益を帰属させなければならなくなるので要注意です!(法人税法基本通達14-1-1の2、及び国税庁解説より)。

関連記事

-

-

外国株式を譲渡して損失が生じた場合

2016年1月1日以後、株式を譲渡した場合の所得計算については、「上場株式等に係 …

-

-

取締役会は書面の持ち回りで決議してしまうことが可能か?

1 旧商法では書面決議NG旧商法では、 ” 取締役会=取締役が意見交換して意思決 …

-

-

連結納税のメリット/デメリット

連結納税のメリット、デメリットを比較してみました。連結親法人が多額の欠損金を持っ …

-

-

低金利・無担保無保証「中小企業経営力強化資金」で融資を受ける

中小企業経営力強化資金 (https://www.jfc.go.jp/n/fin …

-

-

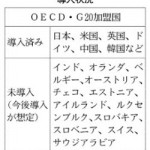

タックスヘイブン対策税制 主要40カ国全面導入 (新聞報道を解説)

アジア諸国の中にはシンガポール(17%)のように、日本(36%)と比べて法人税率 …

-

-

事務所移転

10年間お世話になった赤坂から虎ノ門に引越中。いろいろあった事務所でした。お世話 …

-

-

従業員の給与の一部親会社負担 その⑥

海外法人への出向者の給与格差補填金を日本の親会社の損金に算入する場合には、その根 …

-

-

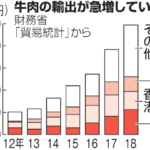

和牛の中国輸出をめぐる課題

海外での日本食ブームも追い風に、和牛輸出は年々増加しています。2018年の年間輸 …