「PEなければ課税なし」と代理人PE認定の関係

投稿日:

「PEなければ課税なし」の原則

外国法人が日本で自社の商品を販売したとしても、日本に支店/事務所など固定的施設(=PE)を設けていない場合には、日本で法人税は課税されません。

でも、代わりに代理人を日本で活動させれば、PE課税を回避しながら、日本で支店/事業所も設けることなく、自社の商品を日本で販売することができますね。結果、その商品の売買利益に対しては日本では課税されず、日本の販売代理人に対する手数料だけ(←商品の売買利益と比べるとかなり低いですね)が日本で課税されることになってしまいます。

そのような行為を防止するために、外国法人の商品の販売を代理する人は、外国企業のPE(=代理人PE)とみなして売買利益に対して課税する制度が設けられています。(通常の独立した地位で営業している代理人は除かれます)

関連記事

-

-

中小の賃上げ、減税拡充 財務相が表明へ(新聞報道を解説)

”所得拡大促進税制”という制度があるのはご存知でしょうか? 給与等の支給総額が、 …

-

-

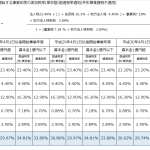

実効税率 平成29年3月決算期用

平成29年3月期の決算で税効果会計を適用する場合の実効税率は下記となります。

-

-

インボイス制度の問題点(水曜勉強会)

今日の勉強会の講師は佐々木さん。5年後(2023年10月1日)から施行されるイン …

-

-

新型コロナ対応での税制上の支援策(水曜勉強会)

今日の勉強会の講師は榊原さん。新型コロナ対応の税制について解説してもリアました。 …

-

-

消費税の課税事業者となるには

消費税の免税事業者が、消費税の課税売上よりも課税仕入が多くなることにより消費税の …

-

-

退職金の打ち切り支給(水曜勉強会)

連休の合間です。休みを取っている社員も多く気合いも抜けますが、それでも勉強会はや …

-

-

株式の譲渡所得に税金がかからない国

日本では、株式の譲渡所得に対して20%の税率で税金が課されますが、世界の中には、 …

-

-

外国法人の日本支店 契約書は必要

税制改正により、平成28年4月以降は、外国法人の日本支店は、支店というより、むし …