新型コロナ対応での税制上の支援策(水曜勉強会)

投稿日:

今日の勉強会の講師は榊原さん。新型コロナ対応の税制について解説してもリアました。密集を避けるため、参加メンバーを1/3に減らし、他のメンバーは、ZOOMで参加しました。

①納税猶予

延滞税の負担を生じさせない納税猶予の特例制度が設けられる予定です。2020年2月1日以降に申告納期限が到来する国税については、例えば今期の令和2年3月決算法人の法人税だけでなく、毎月納付する源泉所得税についてもも猶予対象となります。

同日以後の一定期間の収入が前年同時期と比べ大幅に減少しており、国税の納付が困難な場合に特例を受けることができます。今のところ“収入が大幅に減少”がどれくらいになるかは取材時点では未定ですが、猶予税額については減少した収入額がそのまま猶予されるイメージのようです。

前年からの減収幅がわかる売上等が記載された書類など収入状況等を証する書類を揃えて税務署に提出することになりそうですが、そういった準備も困難な場合は口頭での聞き取りなど柔軟な対応をとることができる見込みです。さらに担保の提供も“不要”だそうです。

この特例による納税猶予の期間は,1年限定となるようです。例えば3月決算法人が元年度分の納税を1年猶予した場合、来年令和3年5月に元年度と2年度の2期分を納付することになります。ただ、それでも納税が困難な場合には、現行の納税猶予の適用が受けられることもあるそうです。

| 対象 | 令和2年2月1日以降に申告納期限が到来する国税(印紙税を除いた,法人税,消費税,所得税,相続税・贈与税,源泉所得税等) |

| 要件 | 令和2年2月1日以降の一定期間の収入が前年同時期と比べ大幅に減収しており,国税の納付が困難な場合 |

| 猶予税額 | 前年同時期と比べた減収額 |

| 手続等 | 税務署への申請。原則,収入状況等を証する書類を提出。担保は不要。延滞税はゼロ。 |

②法人税課税欠損金の繰り戻し還付

中小企業が前年度までに納めた法人税の欠損金の繰戻還付制度について、対象範囲を一定の中堅企業にまで広げる方向だそうです。

また、中小企業がテレワークに係る設備投資を行った場合に、設備投資額の一定割合の税額控除等が認められます。

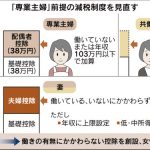

③所得税の住宅ローン減税の入居要件延長、イベントのキャンセルチケット

個人向けの措置では、消費税率引上げ後の現行の住宅ローン控除について、入居期間の要件を令和3年12月末まで1年間延長するなど適用要件を緩和します。

さらに、新型コロナのあおりを受けて全国各地でイベント等の中止が相次ぐ現状を踏まえ、払戻しを受けなかった場合のチケットについては、個人が主催者等へ寄附したものとみなし、チケットの支払額について寄附金控除を適用可能とする措置を検討中だそうです。

④固定資産の減免

売上げが減少した中小企業に対する令和3年度の固定資産税については,売上げの減少幅に応じて,固定資産税の半額又は全額の免除の措置を設ける方向としているそうです。

|

〇 売上減の企業に対し,国税を無担保・延滞税なしで1年間納税猶予 〇 売上減の中小企業に対する令和3年度の固定資産税を減免 〇 現行の住宅ローン控除の入居要件を緩和 〇 中小企業の欠損金の繰戻還付の適用対象を一定の中堅企業まで拡大 〇 中小企業を対象にテレワークに係る設備投資を税額控除等できる措置を追加 〇 イベントの中止等で払戻しを受けなかった場合のチケット支払額を寄附金控除の対象に追加 |

関連記事

-

-

Transfer Pricing -documentation requirement in Japan-

To adhere with the BEPS project, the 201 …

-

-

従業員の転勤による引越費用を会社が負担した場合

会社の転勤命令により、従業員が引越しする必要が生じる場合がありますが、この引越し …

-

-

新規設立法人の消費税の免税とインボイス制度導入の関係

インボイス制度の導入まで、あと1年9カ月。新規設立法人が消費税の免税事業者となれ …

-

-

配偶者控除見直し検討 自民税調会長が表明(新聞報道を解説)

配偶者控除の適用をうけることができなくなるから、年収103万円を超えての勤務はち …

-

-

人気観光地の神社への税務調査事例(水曜オンライン勉強会)

今日のオンライン勉強会の講師は榊原さん。税務署による神社への税務調査事例について …

-

-

米国LPSの法人認定について(水曜勉強会)

今日の勉強会の講師は山本会計士。米国のリミテッドパートナーシップが、日本で法人認 …

-

-

新卒社員入社内定式

感染防止対策もあるため大変ささやかではありますが、参加人数を絞り、2023年4月 …

-

-

海外から年金の受給を受けている場合の申告

3/15の確定申告書の提出期限に向け、申告書の作成作業を進めてますが、日本にお住 …