海外から年金の受給を受けている場合の申告

投稿日:

3/15の確定申告書の提出期限に向け、申告書の作成作業を進めてますが、日本にお住まいにならているクライアントの、海外で年金を受給されている方が多くいらっしゃいます。この海外で支払われる年金は、日本で課税されるのでしょうか?

これら海外で支払われる年金収入ですが、日本に居住している場合には、雑所得として日本で課税を受けることになります。さらに、その年金がが、「外国の法令に基づく保険又は共済に関する制度で、日本の公的年金等(国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金)に類するもの」であれば、日本の公的年金等と同様の方法で雑所得の金額を計算しますし、そうでなかれば、保険収入から対応する保険料を控除した残額が課税対象となります。

米国の例でいくと、Social Security から支給を受ける年金は、日本の課税上は”公的年金”となりますので、年金収入額 – 公的年金控除額 が課税される所得になります。

一方、その他民間の金融機関で口座を開設して運用する様な年金については、年金収入額 – 対応する年金保険料支払額 が課税される所得になります。良く見受けられる IRAについては、口座開設が民間の金融機関ということもあり、弊社では公的年金ではないものとして、申告をしてます。

関連記事

-

-

所得税 振替納税依頼書の提出期限

2020年分の所得税の納付に関しては、申告期限が2021年4月15日に延期されて …

-

-

事業承継税制の改正(水曜勉強会)

今日の勉強会の講師は岩里さん。事業承継税制がの拡充について解説してもらいました。 …

-

-

移転価格税制の調査動向①(水曜勉強会)

今日の勉強会の講師は榊原さん。移転価格税制に関する税務調査の動向について解説して …

-

-

なぜパナマ文書があそこまで注目されたのか?BEPSプロジェクトとの関係(新聞報道を解説)

なぜパナマ文書があそこまで報道され、特にヨーロッパ中心に税務情報開示の透明化が一 …

-

-

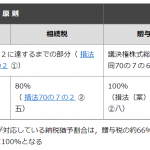

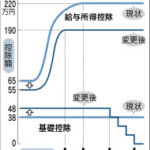

年収800万円超の会社員は増税に 財務省提案 (新聞報道を解説)

年収800万円以上の給与所得者に対して、給与所得控除に上限を設け増減する改選案が …

-

-

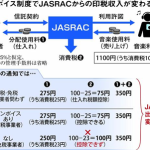

10月開始のインボイス制度 音楽印税に波紋 JASRACの減額通知に翻弄される作曲家(ニュース記事を解説)

2023.10.1 産経新聞 これまではJASRACから印税権者に音楽使用料を分 …

-

-

確定申告 経費はどこまで認められる(水曜勉強会)

今日の勉強会の講師は佐々木さんです。確定申告時期ですが、個人の経費がどこまで必要 …

-

-

IBM事件でIBM側勝訴 どこまでがセーフ? ”不当”の意味を考える(勉強会)

今日は、会計士の山本さんがIBM事件について解説しました。IBMが素晴らしいスキ …

- PREV

- 相続財産に米国の財産があった場合?

- NEXT

- 青色事業専従者控除を適用すべきか否かの判断