相続税:生前贈与加算の改正(水曜勉強会)

投稿日:

今日の勉強会の講師は中野さん。相続税における生前贈与加算の改正について解説してもらいました。

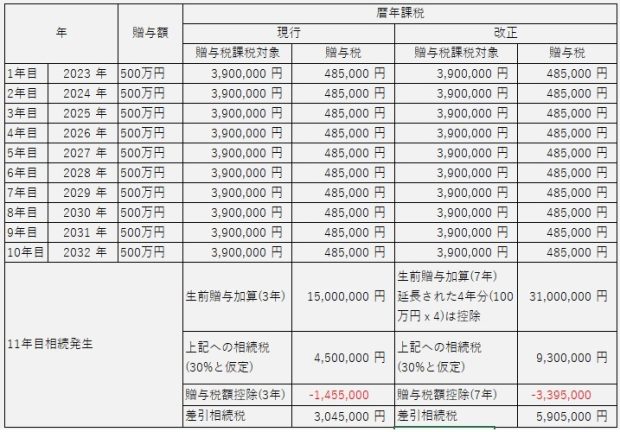

相続税を計算する際には、相続の間際に贈与移転された財産は、贈与税を課さずに相続税を課すことになっています。これを生前贈与加算と呼んでおり、現行の制度では、相続開始前3年間の贈与については、基礎控除以下の贈与であっても全て加算し、相続財産に含めて相続税を計算します。無論その3年間に課された贈与税は、相続税から控除します。

2024年以降の贈与から、この生前贈与加算の制度が変わり、相続開始前7年間分の贈与が加算されることになってしまいました。延長された4年分は100万円までは加算しないという特例はありますが、この影響は大きいです。下記シミュレーションしましたが、毎年500万円10年間続けて贈与する場合の相続税は改正前3,045,000円⇒改正後5,905,000円となってしまいます。。

生前贈与は相続税の節税の代表選手だっただけに、この税制改正は結構厳しいものになりますね。

関連記事

-

-

年収800万円超の会社員は増税に 財務省提案 (新聞報道を解説)

年収800万円以上の給与所得者に対して、給与所得控除に上限を設け増減する改選案が …

-

-

国際最低課税制度導入へ

2024年(令和6年)4月1日以後に開始する事業年度から、海外子会社の現地での実 …

-

-

過大退職金に関する判決

泡盛「残波」を製造する比嘉酒造が、国税当局から、過大役員報酬と、過大役員退職金に …

-

-

東京事務所移転

今週から、東京事務所が移転しました。引越しは結構大変でしたが、無事執務を開始する …

-

-

株主への配当支払時の利益準備金の繰り入れ

法人が株主に配当金を支払う場合には、資本金の1/4 に達するまで、配当金の1/1 …

-

-

同族会社の行為計算否認を巡る事件で国側敗訴(水曜勉強会)

今日の勉強会の講師は榊原さん。2019年6月27日の東京地裁の判決で、国側が敗訴 …

-

-

米国LPSの法人認定について(水曜勉強会)

今日の勉強会の講師は山本会計士。米国のリミテッドパートナーシップが、日本で法人認 …

-

-

次亜塩素酸水と次亜塩素酸ナトリウムは違いますよ!

先日、経済産業省より、新型コロナウイルス対策に有効であると評価された次亜塩素酸水 …