不動産の譲渡 メモも証拠 取得費がわからなくてもあきらめるな

投稿日:

不動産を売却したときの譲渡所得の確定申告。その不動産を当初購入した時期が昔すぎて、その不動産の購入金額の証明となる売買契約書をなくしてしまった、、、、というケースは結構あります。

そのような場合でもすぐにはあきらめないでください。契約書がなくても、他に何か購入金額を説明できるような資料ってありませんか?

売買時の預金通帳の記録

住宅ローンしてればその資料

住宅借入金特別控除の申告書

当法人自身の実務経験上、実は当時のメモ書きが客観的な資料と認められたことがありました。取引時のメモは、筆跡、メモ紙の劣化具合等からその判断するようで、我々が想像する以上に信ぴょう性が高いです。当時の日記や不動産会社のパンフレットなども証拠として採用される可能性があります。

税務署に認めれもらえない、というリスクは理解しないといけませんが、支払ったという記憶が確かなら一生懸命証拠を探して証明するという方法もありです。

関連記事

-

-

シニアプロゴルフツアー最終予選

シニアプロゴルフツアーの最終予選が、高知の黒潮CCで行われます。今回は、個人的に …

-

-

子会社配当の源泉で多額の還付加算金が発生?(水曜勉強会)

今日の勉強会の講師は岩里さん。子会社配当により、結果的に多額の還付加算金を収受で …

-

-

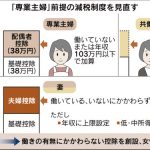

配偶者控除見直し検討 自民税調会長が表明(新聞報道を解説)

配偶者控除の適用をうけることができなくなるから、年収103万円を超えての勤務はち …

-

-

移転価格税制 文書化についての改正(水曜勉強会)

今日の講師は榊原さん。移転価格税制の改正に伴う文書化の流れについて説明してもらい …

-

-

東京事務所移転

今週から、東京事務所が移転しました。引越しは結構大変でしたが、無事執務を開始する …

-

-

所得税の確定申告の作成作業もいよいよ大詰め

今年の確定申告は、特に忙しいです。土日出勤こそ無かったですが、平日は夕ご飯を事務 …

-

-

引取りに係る消費税(輸入消費税)

物品を海外から輸入する場合、引き取った物品に対して、引取りに係る消費税か課されま …

-

-

歓迎会

先日、女性の米国会計士の方が入社されました。幼稚園のお子様の子育て中とのこと、育 …

- PREV

- マスク着用義務は個人の判断へ

- NEXT

- 新入社員歓迎会