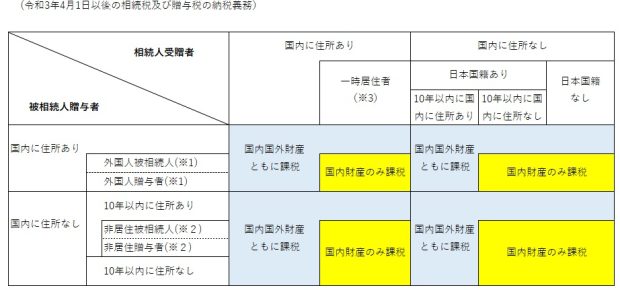

国外財産に対する相続税贈与税の課税

投稿日:

令和3年の税制改正で、国外財産に対する相続税、贈与課税が少しだけシンプルになりました。高度外国人材等の日本での就労を促進する観点から、就労等のために日本に居住する外国人が死亡した場合でも、その居住期間にかかわらず、外国に居住する家族等が相続により取得する国外財産を相続税の課税対象としないこととされました。贈与税についても同様です。

※1 外国人被相続人、外国人贈与者

出入国管理法別表第1の在留資格(外交、高度専門職、企業内転勤、留学等)で滞在している者 (2021年税制改正で10年以下要件は撤廃)

※2 非居住被相続人、非居住贈与者

①相続開始時や贈与時に国内に住所が無く、

②相続開始時や贈与前10年以内のいずれかの時において日本国内に住所があり、そのいずれにおいても日本国籍を有していない

※3 一時居住者

①相続開始時や贈与時に国内に住所があり、

②相続開始時や贈与時に国内に在留資格(別表第1)があり、

③相続開始前や贈与前15年以内に国内に住所を有していた期間が10年以下

(注)平成27年7月1日以降に「国外転出時課税の納税猶予の特例(※)」の適用を受けていたときは、取り扱いが異なる場合があります。

(注)留学や海外出張など一時的に日本国内を離れている人は、日本国内に住所があることになります。

(注)相続などで財産を取得していない場合でも、被相続人から生前に贈与を受けた財産について相続時精算課税の適用を受けている場合には、相続時精算課税の対象となった財産が相続税の課税対象になります。

関連記事

-

-

インボイス登録期限 2023年9月に延期

2023年10月から開始されるインボイス制度 消費税の納税義務がある方は、本来は …

-

-

マスク着用義務は個人の判断へ

厚生労働省から発表がありました。これまでは、屋内では原則マスク着用でしたが、20 …

-

-

ランチ会

従業員の交流を図るために、2-3ヵ月おきに、ランチ会やってます。今日は焼肉!

-

-

お疲れ様です!

この前、社員有志で新宿のモノマネパブに行きました。自身10年ぶりに来たのですが、 …

-

-

少年野球の夏合宿

少年野球部で野球を教えることになり、休みの日が潰れる日も多くなりました。 先日、 …

-

-

清算結了した会社の帳簿書類

会社を清算結了させたので帳簿書類やその他経理関連の資料は全て捨てても大丈夫ですか …

-

-

有償ストックオプションとは(2/2)

ストックオプションの税制適格要件を満たすことができないオーナー株主が、権利行使時 …

-

-

経営革新等支援機関の認可

アルテスタ税理士法人ですが、2016年11月17日付で、東京都と千葉県において経 …