IBM事件でIBM側勝訴 どこまでがセーフ? ”不当”の意味を考える(勉強会)

投稿日:

今日は、会計士の山本さんがIBM事件について解説しました。IBMが素晴らしいスキームで節税したと思いきや、国税局が、「それは税額を不当に減少させる行為ですね」と、その節税策にNGをだしました。

確かに、税法上、”不当”な行為により税負担を減らしたら否認されると書いてあるのですが、でも何をもって”不当”と決めるのかは、なかなか難しい。裁判所も大変です。。今回、東京高裁は納税者のIBMに軍配をあげたのですが、その結果以上に注目したのが、裁判所が下記のいうに税法の条文を解釈してくれたことです。

「租税回避を目的とすることは悪い(不当な)行為ではないです。その取引が経済的に合理的かどうかで、その取引が不当かどうかを判断すべきなんです。」

実は結構大きなことなんです。

何かの行為を行うときは、租税負担を減少させることを目的とする場合もありますよね。日本国民としては、何となくうしろめたい気分になるので、それは不当な行為なのかと思わず考えてしまいがちですが、それが経済合理性があれば、税法上も正当な行為とされるんですよ。やっぱり。。。結構デリケートな事例でした。今回講師となってしまった山本さん、昨夜夜遅くまで事務所の机の前でブツブツ言ってましたが、ここら辺を調べてたんですね、お疲れ様でした。

少数の株主から支配されている会社(同族会社)については、お手盛りで色々な取引ができるので、法人税法第132条では、同族会社については、法人税の負担を不当に減少させるような取引があった場合は、その取引自体を否認すると規定されてます。同族会社の行為計算否認規定、又は別名、税務当局の伝家の宝刀と呼ばれてます。何にでもオールマイティーに適用されてしまう点や、何をもって不当だと認定されるのかが良く分からないため、税理士泣かせの厄介な規定です。

少し複雑ですが、今回IBMグループは、日本に別会社設立→別会社による日本IBM株式の取得→日本IBMにその株式を売却することにより生じるるみなし配当の益金不算入+株式譲渡損→連結納税化 を上手く組み合わせ、殆どキャッシュアウトも無く、約4000億円を税務計算上費用に算入しました。今回のスキーム実行にあたり、米国IBMグループは、わざわざ日本に別会社Xを設立し、その別会社Xに資金を出資/増資し、わざわざ米国IBMグループが保有していた日本IBM株式を、X社に売却してます。この一連の取引は、確かに不自然。東京高裁も、ここら辺の取引には経済合理性が無い、と認定してます。ただしここまでは、特に節税効果はありません。肝心なのは、この一連の取引の後に、X社は日本IBMの株式を日本IBMに売却し、その時点で多額の税務上の損失を発生させました。この取引は、いわば、日本IBMが自己株式を買い取る行為ですから、どこにでもある経済合理性のある取引です。ここだけは、不自然ではなかった。。なので、不当な取引だとジャッジされることはなかったのです。

本件は、最高裁に上告されてます。今後の決着に注目です。

関連記事

-

-

Board Meeting INAA @モントリオール

モントリオールでINAAのBoard Meeting が行われてます。アルテスタ …

-

-

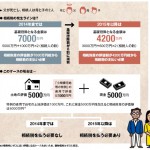

2015年1月からの相続増税の影響

2015年1月から相続税の基礎控除額が大幅に引き下げられます。これにより、課税対 …

-

-

日本男子プロゴルフを会社に例えると

1年間の賞金総額は、約35億円。会社に例えると、年間売上35億円の広告業社。そこ …

-

-

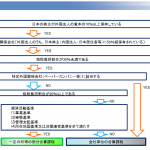

タックスヘイブン税制 (水曜勉強会)

今日の講師は税理士の榊原さん。留守宅手当に対する183日ルールの適用、相続税の小 …

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

海外事業者からクラウドやインターネット広告サービスの提供を受ける場合は注意!

平成27年10月1日から消費税法の取り扱いがかわります。 国外の事業者から、サー …

-

-

外国法人(非居住者)に対して支払う著作権の使用料

外国法人に著作権の使用料を支払う場合に、その支払時に源泉所得税を徴収すべきか否か …

-

-

経営革新等支援機関の認可

アルテスタ税理士法人ですが、2016年11月17日付で、東京都と千葉県において経 …