会社に対する貸付金

投稿日:

会社への貸付金は被相続人の財産として課税されます。

会社からの返済が期待できない場合には、実質的に価値の無い財産に課税されることになりますので、増資により貸付金を株式(出資)に振り替えるか、貸付金そのものを免除するかにより対策を立てていくことが必要になります。

関連記事

-

-

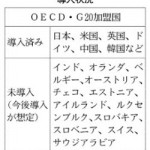

タックスヘイブン対策税制 主要40カ国全面導入 (新聞報道を解説)

アジア諸国の中にはシンガポール(17%)のように、日本(36%)と比べて法人税率 …

-

-

海外法人に購入した機械に関する技術費用を支払った場合(水曜勉強会)

今日の勉強会の講師は佐々木さん。日本法人が、海外法人に技術者費用を支払った場合の …

-

-

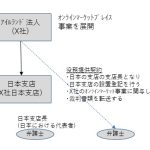

アイルランド法人の日本支店はPEに該当せず

アイルランド法人が設置した日本支店に対するPE認定の可否につき東京国税局が指針を …

-

-

北京の会計事務所でのミーティング

今日は北京市内で、こちらの会計事務所とのミーティングでした。スイスが本社だそうで …

-

-

消費税の申告期限延長(水曜勉強会)

今日の勉強会の講師は、佐々木さん。オンライン形式での勉強会です。今日は特に消費税 …

-

-

海外中古木造不動産への税務調査

海外の木造中古不動産を購入し、4年間等の耐用年数を利用し、多額の減価償却費を早期 …

-

-

税制改正 非永住者への株式譲渡所得への課税で注意!

非永住者に対する海外上場株式の譲渡益に対する課税方法で注意が必要です。 ■201 …

-

-

個人の預金通帳の取引記録?

法人に税務調査が行われる際に、代表者や財務担当者の個人の預金通帳が事前にチェック …

- PREV

- 外国法人 設置すべきは日本支店か、日本子会社か?

- NEXT

- 土地の測量費用