利子割の廃止

投稿日:

法人に限定してが平成28年1月1日以後に受ける銀行利子等に係る税金、通称「利子割」が廃止されました。今後、銀行利子等から控除される税金は、所得税等15.315%のみとなります。

これまでは、赤字の法人は銀行利息から控除されていた利子割の還付を請求してましたが、5円、10円の利子割還付を行うために、各市区町村が数百円の振込手数料を負担するのは、実に非効率。。という経緯での廃止だそうです。

関連記事

-

-

慎ましく生きても、人生の大切な喜びはすべて味わえる

ビートたけしの言葉。尊敬します。 ———&# …

-

-

香港からの日本不動産投資

香港にお住まいになられている方からの日本不動産への投資に関する依頼が多く、今回は …

-

-

東京事務所ランチ忘年会

今年のランチ忘年会は、全聚徳(ぜんしゅとく)銀座店 全聚徳 は、北京ダックで …

-

-

相続対策として用いられるDESの税務リスク(水曜勉強会)

今日の講師は榊原さん。相続税の節税対策で利用することの多いDESについて、その制 …

-

-

外国人向けの日本国内旅行ツアー (水曜勉強会)

今日の勉強会の講師は中野さんでした。色々トピックはありましたが、ここでは消費税の …

-

-

プロゴルファーが獲得する賞金

プロゴルファーが獲得する賞金ですが、そのプロゴルファーが別途設立した法人で収受で …

-

-

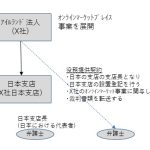

アイルランド法人の日本支店はPEに該当せず

アイルランド法人が設置した日本支店に対するPE認定の可否につき東京国税局が指針を …

-

-

タックスヘイブン対策税制の対象となる国

法人税率が20%以下の国に子会社を設立すると、「タックスヘイブン対策税制」という …

- PREV

- 空き家の譲渡所得の特例(水曜勉強会)

- NEXT

- スーパーで裏金3億円、元役員2人が架空計上 追徴課税