月に2回給与を支給する場合の源泉所得税の計算

投稿日:

予め、半月毎に給与を支給することになっている場合には、各支給額を2倍して源泉所得税を月額表から計算し、その金額を1/2したものを、半月毎の支給額から控除する源泉所得税とします。(所得税法第185条①)

同じ月に2回目の給与を追加支給するようば場合には、2回目の給与と1回目の給与とを合算して源泉所得税の月額表から所得税を計算し、その金額から、1回目の給与支給の際に徴収した源泉所得税を控除した差額を、2回目の給与から控除します。

関連記事

-

-

タックスヘイブン税制

今日はシンガポールに移動しました。 以前、タックスヘイブン課税に関する税務訴訟が …

-

-

パナマ文書で判明、31億円申告漏れ 国税当局が調査

国税当局が、パナマ文書を参考に税務調査を進めていると噂をききましたが、この1年間 …

-

-

外国法人 設置すべきは日本支店か、日本子会社か?

色々な視点がありますが、外国の法人が、既に日本の顧客に対して、自社製品を直接売り …

-

-

フィレンツェ

明日からのINAAのInterim Meetingの前に、フィレンツェに立ち寄り …

-

-

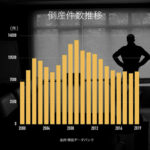

2019年の企業倒産件数が11年ぶりに前年増してしまいました

2019年で、中小企業を取り巻く環境の潮目が変わったかもしれません。。。 東京商 …

-

-

森友学園 文書書き換え問題が税務調査に与える影響 (新聞報道を解説)

学校法人「森友学園」との土地取引を巡る財務省の決裁文書書き換え問題を受けて、佐川 …

-

-

今年の年末調整は再計算が大幅増加か?配偶者控除、配偶者特別控除の計算要注意(水曜勉強会)

2018年12月からの年末調整計算については再計算の対象者が増えそうです。201 …

-

-

CRS (Common Reporting Standard)の導入による影響(水曜勉強会)

今日の勉強会の講師は山沢が担当しました。CRMの導入による実務への影響について、 …

- PREV

- 10年任期の会社の役員重任登記忘れに注意

- NEXT

- 移転価格税制 文書化についての改正(水曜勉強会)