少数株主の排除に関する法律改正→事業承継対策への活用

投稿日:

平成27年5月1日から法律が変わり、少数株主の排除に関する新しい法律が施行されているのをご存知でしょうか。「特別支配株主による株式売渡請求制度」と呼ばれており、少数株主排除を、よりスムーズに行うことができるようになりました。

子の法律は、90%以上の議決権を有する支配株主が、「適切な価格」を提示して、少数株主の株式を買い取ることを「通知」した場合に、一方的に株式を買い取ることができるというものです。従来の少数株主排除は「全部取得条項付種類株式」という制度を利用して排除する方法がありましたが、株主総会の特別決議の承認が必要であることと、種類株式を発行しなければならない、など手間のコストの面であまり普及していませんでした。新制度は、従来制度と比べると、手続きが非常に簡単です。

<ポイント>

■少数株主の同意がなくても強制的に株式を買い取ることができる

■株主総会決議がなくても買い取ることができる

■株式の価格は「公正な価格」である必要があり、税理士・会計士などの専門家へ算定を依頼する必要がある

■手続きが法令に違反する場合、通知又は公告もしくは事前備置の義務に違反した場合は差し止め請求を受けることがある

■少数株主は、価格について不服がある場合、取得日の20日前の日から取得日の前日までの間に、裁判所に対し売渡株式の売買価格の決定の申立てをすることができる(取得無効の訴えは、取得日から6ヶ月以内にする必要があります。)

■特別支配株主(議決権90%以上)は少数株主(残りの株主)の全員から買い取らなければならない(一部の少数株主だけから買い取るということは不可)

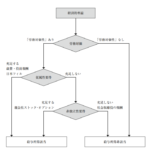

<手続き>

①特別支配株主が「取得日」「買い取り金額」を決めて、少数株主へ売り渡すように「通知」する

②会社の承認を得る(取締役もしくは代表取締役の承認)

③少数株主に対して、株式の取得日の20日前までに通知する

④通知日に株式が自動的に少数株主から支配株主へ移転する

関連記事

-

-

セルフメディケーション税制

2017年1月1日からスタートした医療費控除の特例「セルフメディケーション税制」 …

-

-

贈与税を払ってでも生前贈与

相続税の節税対策で、必ず検討してもらいたいのが、”生前贈与”です。基本中の基本で …

-

-

無申告だった場合への”重加算税”の適用

法人Aは、申告期限が来ても確定申告を行いませんでした。そこで税務調査が行われ、申 …

-

-

日本に初めて野球を紹介したホーレス・ウィルソン

日本に初めて野球を紹介したホーレス・ウィルソンの功績を称える記念碑に行きました。 …

-

-

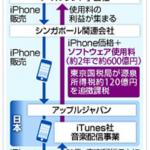

アップル子会社「iTunes」120億円追徴(新聞報道を解説)

日本法人が、ソフトウェアの使用料を海外の法人に支払った場合には、そ …

-

-

役員報酬の定額支給 未払計上は認められるか?(水曜勉強会)

今日の勉強会の講師は榊原さん。今日もリモートでの勉強会開催となりました。今日のト …

-

-

個人への外注費や業務委託費は給与に該当?それとも報酬?

個人コンサルタントに支払った報酬を「給与」として取り扱い源泉徴収するのか、「報酬 …

-

-

Board Meeting INAA @モントリオール

モントリオールでINAAのBoard Meeting が行われてます。アルテスタ …