アップル子会社「iTunes」120億円追徴(新聞報道を解説)

投稿日:

日本法人が、ソフトウェアの使用料を海外の法人に支払った場合には、その支払いの際に源泉所得税を徴収しなければならないと規定されてます。ソフトウェアの権利については、その使用した場所(=日本)で所得が発生したとみなされるからです。下記事例ですが、おそらくアップルジャパンはシンガポール関連会社に、業務委託費のような名目で、日本で得た利益をシンガポールに移転していたように予想します。その所得の移転自体に問題は無かったのですが、国税局は、その名目は業務委託費ではなくで、実質的にはソフトウェアの使用料だと認定しました。

業務委託費だと源泉所得税の徴収義務がありませんが、ソフトウェアの使用料だと日本で源泉所得税の徴収義務が発生するからです。税務上は、支払いの名目の如何を問わず、その取引の実質で内容や対価性を判断しますので、注意が必要です。

以下 2016年09月16日 06時00分 YOMIURI ONLINE より

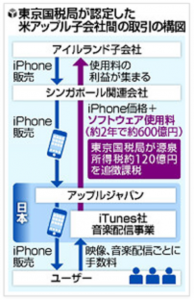

米アップルの子会社で日本法人の「iTunes」(東京都港区)が、iPhoneなどで視聴する音楽・映像のインターネット配信を巡って東京国税局から所得税の源泉徴収漏れを指摘され、約120億円を追徴課税されていたことが、関係者の話でわかった。

同国税局は、同社からアイルランドのアップル子会社に移っていた利益の一部はソフトウェア使用料にあたると認定し、源泉所得税を日本に納める必要があったと判断。同社は指摘を受け入れて全額を納付した。問題となったのは、アイルランド子会社が著作権を保有していた音楽・映像配信サービス「iTunes」のソフトウェア使用料。

日本では、アップルジャパン(港区)が国内ユーザー向けにiPhoneなどのアップル製品を販売し、ユーザーは同サービスを利用する際に、iTunes社に対して手数料などを支払っている。iTunes社は本来、同サービスで得た利益をソフトウェア使用料の形でアイルランド子会社に支払う必要があった。

関連記事

-

-

(新聞報道を解説) 「移転価格税制でホンダ勝訴 !」

東京国税局は、ホンダに対して、ブラジル子会社に意図的に低い金額で部品を販売してい …

-

-

親名義の貸金庫

相続後に、お亡くなりになった方が貸金庫を借りていたことが判明するケースが良くあり …

-

-

PE認定 (新聞報道を解説)

昨日の勉強会で、PE認定に関する判決がトピックになりました。米国居住者が、米国で …

-

-

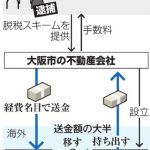

海外法人利用の脱税逮捕(新聞報道を解説)

(朝日新聞)海外法人に資金を循環させる手口で不動産会社の元社長らが脱税したとされ …

-

-

10年無申告は重加算の対象になるか(水曜勉強会)

今日の勉強会の講師は榊原さん。直近の裁判事例から、10年以上無申告であった法人に …

-

-

持続化給付金 不正受給対応専門チーム

中小企業庁では、2020年6月に持続化給付金の不正受給対応の専門チームを発足し、 …

-

-

CCCJ Canada/Japan tax and business start up seminar (supported by Altesta Corporation)

https://www.cccj.or.jp/events/cccj-canad …

- PREV

- 夢は必要か?

- NEXT

- タクシー初乗り410円なら…6割が「利用増やす」