売掛金を回収しにいったら会社がもぬけの殻。。(水曜勉強会)

投稿日:

今日の勉強会の講師は佐々木さん。タワーマンションに関する評価の見直し、超富裕層税務対策等を解説してもらいました。その中でも今回は貸倒が懸念される債権が生じた場合の対策について。。

売掛金の回収が滞ったため、得意先に回収しにいったら、会社はもぬけの殻。。。夜逃げというやつですね。こうなった場合に、売掛金を貸倒として費用処理するために利用できる条文は大抵の場合1つです。

『債務者の資産状況、支払能力等からその全額が回収できないことが明らかになった場合 (法基通9-6-2)』

担保があった場合は担保権を行使した残額です。内容正面郵便を送り、不在通知であることを証明しておくことは大事です。また、その会社と取引をしていた可能性のある会社を訪ねて情報を得る、会社の登記簿謄本を定期的に取得していく等、所在把握の努力、回収の努力をし、税務調査で説明できるように、その努力の記録を残しておくが、結構大事です。事前に、決算書なんかもらい資産状況が悪化していることが証明できる資料があれば、最高ですね。。

仮に相手と連絡が取れるようになれば、”債務超過の状況が相当期間継続していることを証明してもらい”、さらに”債務免除通知”を送れば、その免除額を税務上も費用処理できます (法基通9-6-1)。また、相手が遠隔地にいる場合には、継続取引の停止後1年経過し、督促しても支払いに応じてくれず、さらに債権取立費用が債権額を上回れば、備忘価額を残してその残額を税務上も費用処理できます。(法基通9-6-3)

関連記事

-

-

租税回避とは

Yahooの事件をきっかけに、また良く目にするキーワードです。 下記新聞の記事で …

-

-

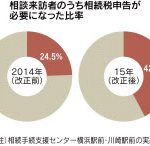

相続の落とし穴

相続税法が改正されてから1年半、相続税の基礎控除枠が従来の6割に縮小された結果、 …

-

-

6500万円脱税容疑で広告会社を告発 東京国税局

昨年の事案です。 脱税の手口として、Xが、別のペーパー会社Yに、”広告料”の名目 …

-

-

海外に出向している従業員の給与の一部親会社負担 その②

出向元法人において損金の額に算入することができる留守宅手当ですが、下記のようなも …

-

-

タイでの千葉県人会

タイにも千葉県人会というものがあり、今回は初めて参加させて頂きました。写真はゴル …

-

-

海外木造不動産を利用した節税スキームが使えなくなります(水曜勉強会)

今日の勉強会の講師は中野さん。令和2年度で予定されている税制改正について解説して …

-

-

法人番号(水曜勉強会)

今日の講師は山本さん。電子商取引に関する消費税の改正や、法人番号について解説して …

-

-

有償ストックオプションとは(2/2)

ストックオプションの税制適格要件を満たすことができないオーナー株主が、権利行使時 …