退職金の収入すべき時期 (水曜勉強会)

投稿日:

今日の講師は山本さんです。

退職手当金の収入時期に関する裁判事例を解説してもらいました。

– 東京都の公立中学校の元教諭A

– 平成16年にAは公立中学から免職処分を受け、同時に退職金受領

– Aは免職を不服とし、その退職金受領を拒否し、公立中学校に返金をするも公立中学校が受領を拒否

– Aは同退職金を供託し、免職が不当との訴訟を提起

– 平成24年に免職が適当との最高裁判決が下され、供託した退職金を受領

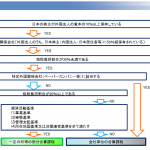

⇒この場合、退職所得は、平成16年に申告すべきか? 平成24年に申告すべきか? との裁判が別途行われました。退職金を支払った、とする側の公立中学校と、退職金をもらった、とする側のAの時期が異なるので、どちらの年度で申告するのか、というのは難しい問題ですね。

税法上では、退職所得の収入確定日は、”原則として”、”その支給の起因となった退職の日”となっており、退職金の入金日ではありません。従い、双方の認識が異なる本件においては、最高裁で確定した退職日、つまり平成16年を収入確定日とするように、判断が下される結果となりました。

関連記事

-

-

未払賞与はこうやって調査される

事業年度末に従業員賞与を未払計上し、1ヵ月以内に支給する、、という特例(法人税法 …

-

-

最近の傾向

先週、今週と、アルテスタで新入社員をお迎えしました。お二人ともバイリンガルで、と …

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

IBM事件でIBM側勝訴 どこまでがセーフ? ”不当”の意味を考える(勉強会)

今日は、会計士の山本さんがIBM事件について解説しました。IBMが素晴らしいスキ …

-

-

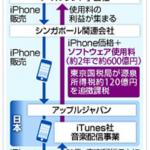

アップル子会社「iTunes」120億円追徴(新聞報道を解説)

日本法人が、ソフトウェアの使用料を海外の法人に支払った場合には、そ …

-

-

連結納税のメリット/デメリット

連結納税のメリット、デメリットを比較してみました。連結親法人が多額の欠損金を持っ …

-

-

法律改正 日本居住の代表者がいなくても法人登記可能に

法務省、外資系の登記規制を年内に廃止-日本居住の代表者がいなくても法人登記可能に …

-

-

相続税 税務調査を受ける確率は?(水曜勉強会)

今日の講師は寺田さん。消費税のインボイス制度や、所得拡大促進税制等、重要なトピッ …

- PREV

- 未成年者の申告書への署名押印

- NEXT

- パナマ文書で判明、31億円申告漏れ 国税当局が調査