公社債の譲渡の課税関係

投稿日:

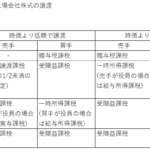

2016年以後、公社債の譲渡に関する課税関係が大きく変わりました。改正後は、公社債等は「特定公社債等(国債や地方債など)」と「一般公社債等(特定公社債等以外の公社債等)」に区分されました。特定公社債等・一般公社債等ともに、譲渡所得は改正前は非課税であったのは、改正後は20%申告分離課税となり、さらに特定公社債等は利子所得も申告分離課税(申告不要制度も適用可)となる一方で、一般公社債等の利子所得は20%“源泉”分離課税を維持します。

さらに、改正前は、公社債等と株式等は区分されており、公社債等の譲渡による損益通算はできませんでした。しかし改正後は「特定公社債等・上場株式等」、「一般公社債等・一般株式等(非上場株式等)」として区分されるため、特定公社債等と上場株式等の譲渡損益と配当所得・利子所得との損益通算が可能となります。(措置法37の12の2①)。また、特定公社債等は上場株式等と同様に譲渡損の繰越控除の対象となり特定口座に受け入れることもできます。一般公社債等については、一般株式等との譲渡損益の通算をすることは可能となりました。(措置法37の10)

関連記事

-

-

新設法人には必ず所得拡大促進税制の適用があります。

いろいろとややこしい要件はあるのですが。。。とにかく新設法人が1期目から従業員に …

-

-

借地権の認定課税 (水曜勉強会)

今日の勉強会の講師は岩里さんです。印紙税、経営強化税制等を解説してもらいましたが …

-

-

Non Dividend Distribution とは

米国の証券会社で資金を運用されている方の申告を請け負いますが、幾つか気を付けなけ …

-

-

バンガロールに来ました

クライアントへの訪問と、会計事務所の国際会議に参加するために、社員3人でインドに …

-

-

虎ノ門ヒルズでランチ

コロナ感染拡大防止による自粛依頼、社員で集まることはあまりなかったのですが、今回 …

-

-

税務署にも成績評価がある?

あるそうです。 前年度の実績や、ほかの税務署の成績と常に比較されているそうです。 …

-

-

取締役会は書面の持ち回りで決議してしまうことが可能か?

1 旧商法では書面決議NG旧商法では、 ” 取締役会=取締役が意見交換して意思決 …

-

-

非上場株式の低額/高額譲渡①(水曜勉強会)

今日の勉強会の講師は中川さん。例えば自社株を譲渡した場合ですが、その株価が時価よ …