非上場株式の低額/高額譲渡①(水曜勉強会)

投稿日:

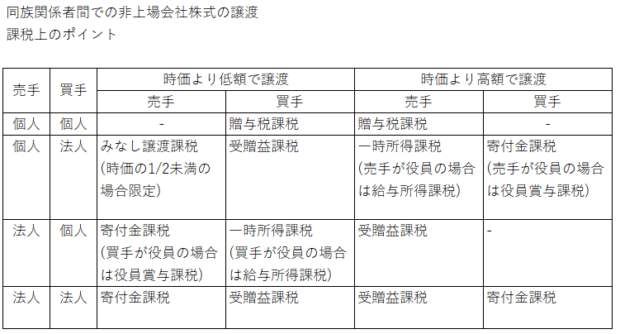

今日の勉強会の講師は中川さん。例えば自社株を譲渡した場合ですが、その株価が時価よりも低額だったり、高額だったりした場合には、追加の課税が行われます。今回はその課税上のポイントについて説明してもらいました。

時価よりも低額で譲渡された場合と、高額で譲渡された場合のそれぞれの課税関係は以下の通りです。ただし、時価の規定が、各税法(相続税法、所得税法、法人税法)で異なるため、この論点については次回説明します。

関連記事

-

-

コンサル会社3200万円脱税容疑 (新聞報道を解説)

架空広告費は、その広告費がどの口座に支払われ、それがどこで引き出されたのか、、税 …

-

-

MJS税経システム研究所 タイ視察セミナー

今日の午前、MJS(ミロク情報サービス)の税経システム研究所のタイ視察セミナーに …

-

-

Gooume プレス発表会

今日はお客様のプレス発表会に出席してきました。シンガポール法人のGooute P …

-

-

租税条約の特典条項とは

租税条約ですが2004年に日米租税条約の大改正が行われた頃から、この租税条約の適 …

-

-

相続時精算課税 非居住者への適用

相続時精算課税制度を利用すると、2500万円までの贈与であれば、贈与税の納付義務 …

-

-

低金利・無担保無保証「中小企業経営力強化資金」で融資を受ける

中小企業経営力強化資金 (https://www.jfc.go.jp/n/fin …

-

-

外国法人による日本の不動産の購入

外国法人による日本の不動産の購入事例が非常に多いです。下記課税関係を整理しました …

-

-

移転価格税制の調査動向①(水曜勉強会)

今日の勉強会の講師は榊原さん。移転価格税制に関する税務調査の動向について解説して …

- PREV

- 東京国税局 令和元年度の査察概要公表

- NEXT

- 役員報酬が未払の場合の源泉所得税の納付