リース取引の税務上の取り扱い(水曜勉強会)

投稿日:

今日の勉強会の内容は盛りだくさんで、1時間予定のところ、30分超過してしまいました。

リース取引に関する税務処理の確認については特に時間を使いました。そのリース取引が、賃借取引とみなされるのか、資産売買取引とみなされるのかにつき、色々細かい概要はありますが、まずは1案件が300万円以下が否かのチェックが重要です。1案件300万円以下であれば、支払いリース料は、全て損金算入可能です。300万円を超えた場合に、購入選択権がついているか否か、特別使用になっているか否かで、資産計上が強制されるか否かの判断がわかれてきます。

関連記事

-

-

同族会社の行為計算否認を巡る事件で国側敗訴(水曜勉強会)

今日の勉強会の講師は榊原さん。2019年6月27日の東京地裁の判決で、国側が敗訴 …

-

-

バンコク事務所 WEBリニューアル

バンコク事務所のWEBをリニューアルしました。タイ進出に関するアドバイスにつき …

-

-

バンガロールに来ました

クライアントへの訪問と、会計事務所の国際会議に参加するために、社員3人でインドに …

-

-

米国大手ネット会社に支払う出品手数料は消費税の課税対象か?(水曜勉強会)

今日の勉強会の講師は古川さん。米国の大手ウェブサイトに書籍等を出品販売していた個 …

-

-

中小企業者の範囲の改正(水曜勉強会)

今日の勉強会の講師は水野さん。租税特別措置法上の中小企業者の範囲の改正について説 …

-

-

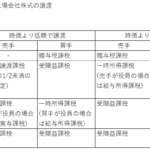

非上場株式の低額/高額譲渡①(水曜勉強会)

今日の勉強会の講師は中川さん。例えば自社株を譲渡した場合ですが、その株価が時価よ …

-

-

コミッショネア契約等の代理人PE認定リスク(水曜勉強会)

今日の勉強会の講師は中野さん。恒久的施設(PE)の定義の見直しについて解説しても …

-

-

借地権の認定課税 (水曜勉強会)

今日の勉強会の講師は岩里さんです。印紙税、経営強化税制等を解説してもらいましたが …

- PREV

- 子会社設立費用の親会社負担

- NEXT

- 所得拡大促進税制は適用要件を満たさなくても別表の添付を