タックスヘイブン税制

投稿日:

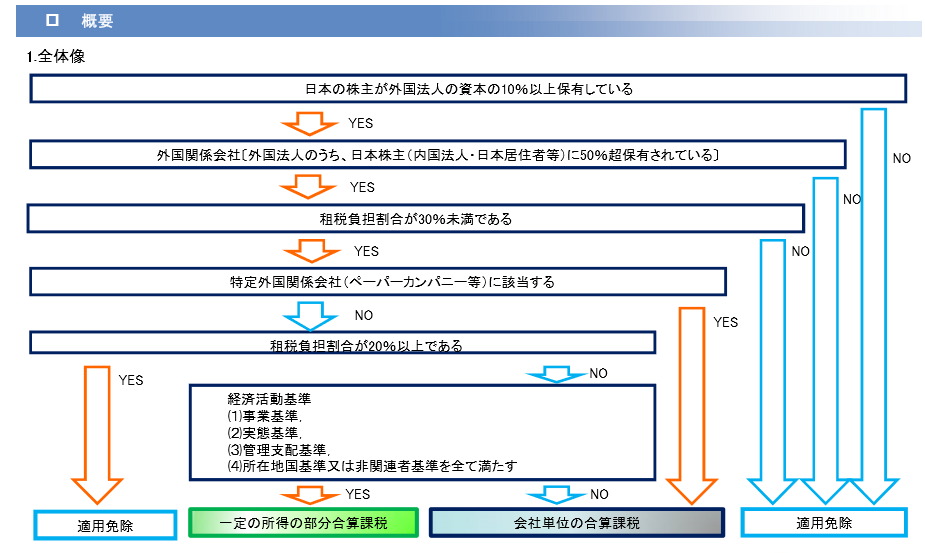

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の運用益に対して課税されない信託があると聞きました。節税スキームに使えないな、、、と考えましたが、タックスヘイブン税制がある以上は、日本居住者への節税策とはなりませんね。

実質的な税負担が30%未満の場合には、米国での課税を免れたとしても、資産運用だけの”ペーパーカンパニー”であれば、日本で課税されてしまいます。以下、便利なチャートですので、ご参照下さい!

関連記事

-

-

所得税で外国税額控除を適用する際の国内源泉所得の計算の例外(水曜勉強会)

今日の勉強会の講師は岩里さん。オンラインでのセミナー講師。20人以上は聞いてるの …

-

-

200萬日幣的政府補助金:請務必在2021年1月15日前申請!!

您的企業有因為疫情而營業額受影響嗎?? 在這段期間政府補助金能幫助您!! 有以 …

-

-

今日は

所長と、ゴルフにダブルスの試合出ました。ゴルフはメンタルスポーツ。入れコミすぎは …

-

-

無申告だった場合への”重加算税”の適用

法人Aは、申告期限が来ても確定申告を行いませんでした。そこで税務調査が行われ、申 …

-

-

たかが一度の負け。

子供の空手の試合に付き添いました。試合では、同級生の女の子に派手に中段蹴りをくら …

-

-

Global Tax Network のGlobal conferenceに参加してきました!

アルテスタは、Global Tax Network(本部 米国ミネアポリス) の …

-

-

消費税の課税事業者を選択する際の注意(水曜勉強会)

昨日の勉強会で触れた話題ですが、多額の固定資産投資を行うことがわかっていた場合、 …

-

-

「私的7500万円」国税指摘 西武文理元学園長の経費(新聞報道を解説)

今回の報道ですが、気になる点がありました。 約3か月程前の報道では、文理佐藤学園 …