領収書の印紙(税理士法人vs個人税理士)

投稿日:

税理士が顧問料や報酬を受領した時は、印紙税の添付は不要、、、というのは個人開業税理士の場合です。

税理士法人が顧問料や報酬などを受け取った際に発行する領収書には印紙を貼付する必要があります(5万円未満不要)。

個人というステータスで受け取る顧問料や報酬は、印紙税法上、”営業に関しない受取書”とみなされるからだそうです。

関連記事

-

-

良い仕事仲間と!

だんだんと忙しいシーズンに入ってきました。頑張って乗り越えます!

-

-

給与が外注費か?(水曜勉強会)消費税の仕入税額控除の適用可否をめぐる事件

今日の勉強会の講師は中川さんです。東京地方裁判所の判決結果を解説してもらいました …

-

-

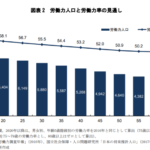

労働力人口の推移

みずほ総合研究所のデータを参考にさせてもらいましたが、やはり今後も、10年間で1 …

-

-

非公式ジャイアンツニュース 高橋監督辞任に想う

仕事とは全く関係ないですが。。 祝原監督就任となりましたが、高橋監督が退任したこ …

-

-

過大役員給与(水曜勉強会)

今日の勉強会の講師は岩里さんでした。過大役員給与に関する裁判事例や、グループ法人 …

-

-

日本台湾交流 野球教室

今週末、11月22日(土)、23日(日)に、台湾の3都市(台北→高雄→台中)で、 …

-

-

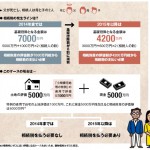

2015年1月からの相続増税の影響

2015年1月から相続税の基礎控除額が大幅に引き下げられます。これにより、課税対 …

-

-

持続化給付金の概要が発表されました

概要は下記の通りです。4月最終週をめどに、補正予算が可決され次第、申込が開始する …

- PREV

- 印紙税

- NEXT

- 森友問題が税務調査に与える影響