相続税でいう一時居住者とは

投稿日:

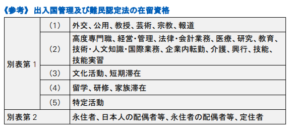

海外から一時的に日本に来ている一時居住者(相続開始の時において別表第1の上欄の在留資格を有する者+相続開始前15年以内に日本に住んでいた期間の合計が10年以下)については、日本国内の財産にしか、相続税が課されないことになりました。ここでいう別表第1の上欄の在留資格とは下記表のを指します。

永住権保持者や、配偶者ビザの方は、一時居住者の規定から外れます。

永住権保持者や、配偶者ビザの方は、一時居住者の規定から外れます。

関連記事

-

-

新型コロナ対策における税制措置(水曜勉強会)

今日の勉強会の講師は中野さん。出社している6人のみが会議室で参加し、残りの社員は …

-

-

北京の会計事務所でのミーティング

今日は北京市内で、こちらの会計事務所とのミーティングでした。スイスが本社だそうで …

-

-

コロナ禍でやむを得ず1年以上日本滞在になってしまった海外駐在員

日本から海外に駐在されている方や、海外法人に勤務されていた方の中で、コロナ禍で2 …

-

-

ソーシャルワイヤー社 マザーズ上場おめでとうございます!

ニュースワイヤー、インキュベーションを手掛けるソーシャルワイヤー社が、今日東証マ …

-

-

シンガポールでのCOVID-19制限解除の動向

シンガポールですが、6月2日からCOVID-19対策の制限、通称”サ …

-

-

税理士任せで申告漏れ。税理士の責任を問うことはできる?

以前、韓国の人気女優が、韓国で3年間で約25億5千万ウォン(約2億5千万円)の申 …

-

-

PE認定課税 代理人PEとみなされないためには?

外国法人が、日本に契約締結に関する代理人(=その企業の名前で契約を締結する権限を …

-

-

一般社団法人を悪用した相続税にメス

銀行が、”相続対策”とかの名目で、新設した一般社団法人に資金を貸し付け、その資金 …

- PREV

- 一時的に日本に居住している方の相続税の納税義務

- NEXT

- 税制適格ストックオプションとは