日本居住者中にRSUを付与され⇒海外に居住後、制限解除(VEST)された場合

投稿日:

日本で勤務している間に RSU (Restricted Strock Unit; 制限付き株式) の権利付与を受け、その後海外に引越し場合、そのRSU が制限解除されて売却可能になった(VESTされた)時点で、日本での所得税の納税義務が生じる、、という事実をご存知でしょうか?

海外に引っ越して非居住者となった場合でも、日本国内源泉所得については、日本国内での申告/納税義務が生じることになってます。

例えば、2018年1月1日に、2018年12月末日に売却可能となる100株を付与されたとして、その年の4月30日に海外に転勤となったとします。

この場合は、1月1日~12月31日を基準として、国内で勤務していた期間に対応する分(1月1日~4月30日)が日本国内源泉所得となります。12月末にVESTされた100株の時価が100万円だったとすと、100万円×4/12=33万円 が課税対象となり、その20.42% (₌約6.7万円)が所得税納税額となります。2019年1月1日時点で非居住者なので、この33万円に対して住民税は課されません。

少し実務的ですが、居住者期間中に海外出張があった場合には、その間の勤務は「国内において行う勤務」ではないため、この期間に起因する所得も国外源泉所得となり、課税対象から外れます。

なお、これは業務上の理由があって海外に滞在した期間であり、単に有給休暇で海外旅行をしたというような場合には当てはまりません。

関連記事

-

-

合法的に脱税できる職種 「牛農家」と「年商5000万円以下の開業医」

牛の農家は、牛1頭あたりの利益100万円までは非課税 → 事実上ほぼ課税無し。 …

-

-

事務所移転

10年間お世話になった赤坂から虎ノ門に引越中。いろいろあった事務所でした。お世話 …

-

-

消費税の申告期限延長(水曜勉強会)

今日の勉強会の講師は、佐々木さん。オンライン形式での勉強会です。今日は特に消費税 …

-

-

持続化給付金をネットで申請する際の生年月日や設立開業日のエラーの解決方法

持続化給付金の申請で設立年月日(開業日)や代表者生年月日に数字を入力すると「エラ …

-

-

株式の譲渡所得に税金がかからない国

日本では、株式の譲渡所得に対して20%の税率で税金が課されますが、世界の中には、 …

-

-

タイはこれからお正月です。

日本でいえば、大晦日といったところでしょうか。バンコク事務所が入居するサービスオ …

-

-

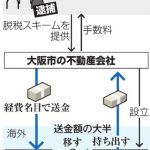

海外法人利用の脱税逮捕(新聞報道を解説)

(朝日新聞)海外法人に資金を循環させる手口で不動産会社の元社長らが脱税したとされ …

-

-

使途秘匿金か役員賞与認定か (水曜勉強会)

今日の講師は佐々木さん。受取配当金の税制改正、経営承継円滑化法の改正等がトピック …

- PREV

- 税制適格ストックオプションとは

- NEXT

- 税務署はどのようにRSUの申告漏れを把握するのか?