海外に出向している従業員の給与の一部親会社負担 その①(水曜勉強会)

投稿日:

今日の勉強会の講師は中川さん。海外の子会社に出向する従業員の給与の一部を、日本の親会社が負担する場合の、日本側での課税関係を説明してもらいまいした。

留守宅手当

出向者は海外で生活しますが、その家族は日本に居住しており、二重生活に係る費用が発生するため、日本にある留守宅に係る費用の補填として留守宅手当を支給した場合

⇒二重生活に係る費用の補填である留守宅手当は、出向元法人の損金に算入

較差補填金が損金の額に算入される理由として、『法人税基本通達逐条解説(八訂版)』(小原一博編著789頁、税務研究会出版局)は次のとおり説明しています。

「…出向元法人と出向者との間において雇用契約が維持されている以上、出向者としてはその出向後においても従来どおりの労働条件を保証するよう出向元法人に対して要求する権利が保留されているということができるから、出向先法人が自己の給与ベース等に基づいて出向者に対する給与相当額を計算し、これを出向元法人に対して負担金等として支出し、又は出向者に直接支給する場合には、必然的に出向元法人においてその給与の較差部分に相当する金額を負担しなければならないことになる。

そして、この場合の出向元法人における給与の較差部分の負担は、出向元法人と出向者との間の雇用契約に基づくものであって、単なる贈与的性格のものではない。すなわち、その出向者の労務が出向先法人に提供されていても、その給与の較差部分の負担を当然にその出向先法人に対して強制できる性質のものではなく、出向先法人においてこれを負担し得ない事情があれば,出向元法人においてこれを支給しなければならないという性質のものである。」

関連記事

-

-

ICAPって知ってますか?

多国籍間の適正な税負担への対処、PE問題への対処を目的に8か国で検討している計画 …

-

-

日本法人のタイ進出サポート/バンコクオフィス

日本からタイへの進出相談が増えてきたため、久しぶりにバンコクオフィスにいきました …

-

-

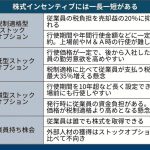

国税庁回答 信託型ストックオプション 権利行使時に課税!

国税庁などが29日に開いた信託型に関する説明会で、信託型ストックオプションは権利 …

-

-

外国人に翻訳代を支払う場合の源泉徴収義務

日本国内で翻訳料を支払う場合には、10.21%の率で所得税を源泉徴収しなければな …

-

-

新型ウイルス- 売上が急減した中小企業へのセーフティーネット融資実施へ

新型コロナウイルスの感染拡大で中小企業の経営に影響が出ていることから、政府は、売 …

-

-

日本の法人の数は?

国税庁は平成28年3月25日,平成26年度分の法人企業の実態を公表しました。 平 …

-

-

お疲れ様です!

この前、社員有志で新宿のモノマネパブに行きました。自身10年ぶりに来たのですが、 …

-

-

人材ドラフトの評判?

会計事務所で人材の採用を担当されている方も興味あると思いますので、情報を共有しま …