海外に出向している従業員の給与の一部親会社負担 その④

投稿日:

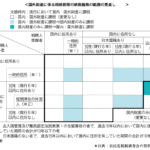

海外法人に出向させた従業員の給与の全額を、日本の親会社の損金に算入できる場合もあります。

例えば、日本親会社の信用回復のために行う、海外法人の業務監督。海外法人で製造した製品に関する検査結果の報告に不正が発覚し、海外法人だけでなく、日本の親会社も著しく信用を失墜することがあります。この信頼を回復するために、海外法人での検査体制を抜本的に見直すなどの改革を行うことがあり、不正原因の調査と同時に、海外法人の検査業務を監督する目的で、親会社の従業員を海外法人に出向させることがあります。

出向の目的が、子会社の調査、監督であり、一応の決着がつけば出向は解除する予定であれば、この出向の目的は、企業グループの業務の適正を確保するための必要な体制の整備であり、日本親会社(出向元法人)が専ら自らのために行う活動と認められます。従い、出向者の従業員の給与の全額を出向元法人において損金の額に算入することができるものと考えられます。

一方、出向者が行う出向先法人での活動が、海外法人への調査及び監督業務にとどまらず、出向先法人自体の業務に及ぶ場合はどうでしょうか。そのような場合は、出向者に対する給与の負担について出向元法人と出向先法人とで合理的に分担すする必要があるので、注意が必要です。

関連記事

-

-

タックスヘイブン対策税制の対象となる国

法人税率が20%以下の国に子会社を設立すると、「タックスヘイブン対策税制」という …

-

-

同族会社の行為計算否認を巡る事件で国側敗訴(水曜勉強会)

今日の勉強会の講師は榊原さん。2019年6月27日の東京地裁の判決で、国側が敗訴 …

-

-

一時的に日本に居住している方の相続税の納税義務

転勤や留学で一時的に日本に滞在している海外国籍の方もいらっしゃいますが、そのよう …

-

-

税制適格ストックオプション(水曜勉強会)

今日の勉強会の講師は山本さんでした。今回は税制適格ストックオプションの要件につい …

-

-

壊れそうな新築ビル

バンコクのサトーンエリア。。何か倒れそうですが、ぴかぴかの新築ビルです。 バンコ …

-

-

組合事業から生じた損益の取込時期

任意組合、匿名組合、投資事業有限責任組合(有責法)、日本版LLP 等、色々な種類 …

-

-

タージマハール

先日、ニューデリーでの会議を終え、片道4時間かけてタージマハールに行ってきました …

-

-

バンコクでゴルフ

かなりご機嫌のゴルフでした。