非永住者⇒海外上場株式が課税となります!

投稿日:

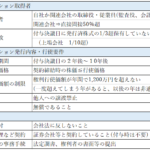

2017年分以後の所得税について、非永住者の課税所得の範囲が、国外源泉所得以外の所得と定義されましたが、その後の2017年度税制改正で、海外上場株式の譲渡所得に関する取扱いが変更となりました。

よって、非永住者の海外上場株式に係る課税範囲は、以下のようになります。

■ 2016年分までの譲渡所得 、、対象外

■ 2017年1月1日~3月31日までの譲渡所得、、課税

■2017年4月1日以後 、、以下のいれずれかに該当すれば課税

✔取得日が平成2017年4月1日以後、かつ、非永住者期間に譲渡されたもの

✔国内において支払われ、または国外から送金されたもの

関連記事

-

-

シニアプロゴルフツアー最終予選

シニアプロゴルフツアーの最終予選が、高知の黒潮CCで行われます。今回は、個人的に …

-

-

オーストリアから日本に駐在してきた方の健康保険料 日豪社会保障協定

米国から日本に勤務してきた方については、米国で加入している医療保険の種類によって …

-

-

海外に出向している従業員の給与の一部親会社負担 その③

危険地手当に関しても、出向元法人の負担が認められる余地があることをご存知でしょう …

-

-

消費税率引き上げ Web配信サービスに係る経過措置(水曜勉強会)

今日の勉強会の講師は山本さん。消費税率の引き上げに関する経過措置について解説して …

-

-

千葉銀行 バンコク駐在員事務所開設パーティー

タイのバンコクで開催された千葉銀行様の駐在事務所開設パーティーにご招待頂いたので …

-

-

外国法人(非居住者)に対して支払う著作権の使用料

外国法人に著作権の使用料を支払う場合に、その支払時に源泉所得税を徴収すべきか否か …

-

-

明けましておめでとうございます。

明けましておめでとうございます。旧年中はお世話になりました。本年もよろしくお願い …

-

-

税制適格ストックオプションとは

ストックオプションは、原則として、その権利を行使して株式の交付を受けた時点で、給 …