賃上投資促進税制/旧所得拡大税制(水曜勉強会)

投稿日:

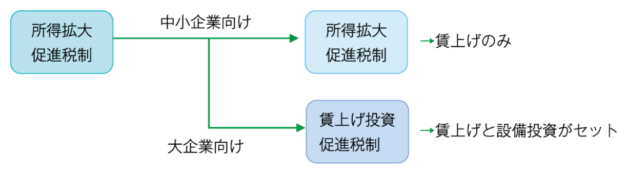

今日の勉強会の講師は中川さん。賃上投資促進税制と名称改正された制度について再度解説してもらいました。(=旧所得拡大税制)

従前の所得拡大促進税税制は、大企業と中小企業により、名称が変更となり、適用要件も変更となります。

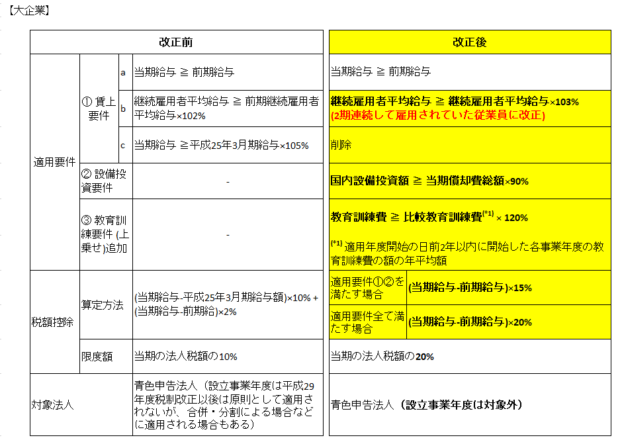

変更前と変更後では、大企業では以下のように要件が変わりました。

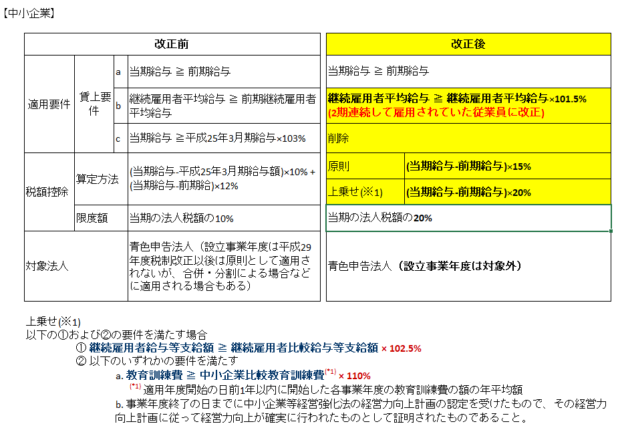

中小企業の変更点は以下の通りです。

関連記事

-

-

インボイス登録期限 2023年9月に延期

2023年10月から開始されるインボイス制度 消費税の納税義務がある方は、本来は …

-

-

取締役会を一切開催しないことは可能か?

【Q】当社は取締役会設置会社ですが、社外取締役、社内取締役が、国内外に分散してい …

-

-

オーストリアから日本に駐在してきた方の健康保険料 日豪社会保障協定

米国から日本に勤務してきた方については、米国で加入している医療保険の種類によって …

-

-

第29回 吉村会チャリティーゴルフ

元ジャイアンツの吉村さんが主催する、G7吉村会 チャリティーコンペに、今年も出席 …

-

-

居住者か非居住者か?(水曜勉強会)

今日の勉強会の講師は、岩里さん。内国法人のほか、シンガポール他の複数の海外法人の …

-

-

日本台湾交流 野球教室

今週末、11月22日(土)、23日(日)に、台湾の3都市(台北→高雄→台中)で、 …

-

-

6500万円脱税容疑で広告会社を告発 東京国税局

昨年の事案です。 脱税の手口として、Xが、別のペーパー会社Yに、”広告料”の名目 …

-

-

上海でのミーティング

今回は3人で上海に来ました。今日は早朝から3件のミーティングでした。日本に関する …