修繕費と資本的支出(水曜勉強会)

投稿日:

今日の勉強会の講師は岩里さん。税務調査で争点となることが多いい、修繕費と資本的支出について解説してもらいました。

国税庁では通達等で修繕費、資本的支出を以下のように例示してます。その例示から推察されるキーワードを挙げると以下のとおりです。

| 区 分 | 例 示 | キーワード |

| 修繕費 | ①機械装置の移設費用(集中生産のための移設を除く) ②建物の移設(移設・解体)費用、地盤沈下回復対応費用 ③家屋又は壁の塗替え、家屋の床の毀損部分の取替え、畳の表替え ④毀損した瓦・ガラスの取替え、障子・襖の張替え ⑤自動車のタイヤの取替 (法人税法基本通達7-8-2) |

原状回復 消耗部品取替え オーバーホール |

| 資本的支出 | ⑥建物の避難階段の取付け等 ⇒物理的に付加した部分にかかる費用 ⑦ 用途変更 のための模様替え⇒ 改造、改装に直接要した費用 ⑧機械の部品を特に 品質又は性能の高いものに取り換えた費用のうち、通常の取替えに要すると認められる費用を超える部分 (法人税法基本通達7-8-1) |

用途変更 付加機能 改造・改装 性能アップ |

実際に税務調査で検証されるのは、稟議書と見積書等です。稟議書には修繕を行う目的や予測される効果、見積書等には実際の修繕の内容が記載されているので、資本的支出であるかを判断する材料となります。特に稟議書等の記載に、上図の資本的支出に例示した言葉が記載されているか否かもポイントになるようです。

ここら辺については、事前に稟議書等に上図の例示下線部もしくはキーワードに該当する文言がないかをチェックし、修理内容と照らし合わせ実態を説明できるように準備しておいた方がよいですね。

関連記事

-

-

Japan Branch Office(type of business entity)

■Outline and establishment Branch is gen …

-

-

タージマハール

先日、ニューデリーでの会議を終え、片道4時間かけてタージマハールに行ってきました …

-

-

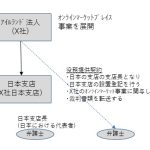

アイルランド法人の日本支店はPEに該当せず

アイルランド法人が設置した日本支店に対するPE認定の可否につき東京国税局が指針を …

-

-

国税のクレジットカード払い

今回の税制改正で法律が改正されました。 平成29年から、税金をクレジットカードで …

-

-

シルバーウィーク

子供とアスレチックに行ったのですが、これが結構きつい。。 疲れました。

-

-

マイナンバー導入に際して各企業が準備しなければならないこと

平成28年1月1日からマイナンバー制度が導入されます。 導入に際して各企業は、番 …

-

-

5400万円脱税容疑、柏のキャバクラ経営者ら逮捕 千葉

キャバクラを経営する法人経営者が逮捕されました。売上代金を3人の個人に取得させ、 …

-

-

ランチ会

従業員の交流を図るために、2-3ヵ月おきに、ランチ会やってます。今日は焼肉!