税務調査 調査対象は3年?5年?

投稿日:

税務調査の調査対象は、基本的に3年で運用されてます。

ただ、ごく稀に、一旦3年で設定された調査期間が、5年に延長されるケースがあります。この場合ですが、実は、法律要件に従って調査期間が延長されてますので、納税者側も反論するための法的根拠を知っていなければなりません。

事前通知の3年間で非違があるからそのまま調査期間を5年に延長できる訳ではなくて、【調査対象期間よりも前の課税期間にも同様の非違が疑われる場合】にのみ、5年に延長できる訳です。。

3年間調査した結果、貸付金利息の計上漏れがあった。貸付金は5年前からあったので、4年前、5年前も自動的に同様の漏れがあることが分かるので4年前、5年前に遡ることができるのです。例えば、過去3年間で架空の外注費が見つかりました。というだけでは、5年間遡ることができません。なぜなら、3年間で架空外注費があったから、自動的に4年前、5年前も行っていただろうことにはならないからです。

「国税通則法第74条の9第4項」や「税務調査手続等に関するFAQ(職員用)(平成24年11月 国税庁法人課税課)」の問1-56では、事前通知した調査対象期間を調査している過程で非違を把握し、その非違が認められる取引先との取引が調査対象期間よりも前の課税期間にも存在するなど、調査対象期間よりも前の課税期間にも同様の非違が疑われる場合などが該当します。

あくまでも、「調査対象年分=誤りがある」ことが要件なのではなく、調査をしている過程で、「調査対象期間よりも前の期間=同様の誤りがありそう」ということが、調査対象年分が延びる要件ということです。

関連記事

-

-

国外財産に対する相続税贈与税の課税

令和3年の税制改正で、国外財産に対する相続税、贈与課税が少しだけシンプルになりま …

-

-

人的役務の提供事業 国内源泉所得?租税条約の届出?

例えばIT系の外国法人が、従業員を日本に派遣し、日本国内の顧客に対して専門知識を …

-

-

中小企業者の範囲の改正(水曜勉強会)

今日の勉強会の講師は水野さん。租税特別措置法上の中小企業者の範囲の改正について説 …

-

-

米国市民権課税

米国籍の方の日本での確定申告をお手伝いすることが多いのですが、最近、同じく外国法 …

-

-

持続化給付金 不正受給対応専門チーム

中小企業庁では、2020年6月に持続化給付金の不正受給対応の専門チームを発足し、 …

-

-

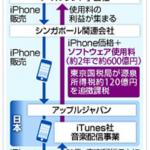

アップル子会社「iTunes」120億円追徴(新聞報道を解説)

日本法人が、ソフトウェアの使用料を海外の法人に支払った場合には、そ …

-

-

「外れ馬券は経費」認めず=北海道の男性は敗訴-東京地裁

競馬の外れ馬券の購入費、大阪で起こった裁判では経費として認められたのですが、北海 …

-

-

外国法人による日本企業株の譲渡、計66億円申告漏れ指摘①~事業譲渡類似株式~(新聞報道を解説)

大手貴金属商社「ネットジャパン」の経営権売却をめぐり、東京国税局が、納税者側に約 …