売上5億円超の会社が設立した子会社は消費税が免除されない(特定新規設立法人)

投稿日:

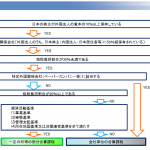

新設法人の資本金が1000万円未満であったとしても、“その株主”、又は“その株主が100%支配する会社”の売上が5億円超えてると、その新設法人は設立初年度から消費税の納税義務者となります。少し詳しく制度を説明します。

“直接間接に50%超保有する株主自身“、又は“その株主が直接間接に100%支配する会社“のいずれかの売上高が5億円を超えているとその新設法人は消費税の納税義務者となってしまうのですが、それはどの期間の売上高で判定するのでしょうか?

それは、その新設法人の事業年度の基準期間に相当する期間(=基準期間相当期間)での売上高が判定対象となります。

基準期間相当期間とは、原則として新規設立法人の基準期間がない事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までに終了した事業年度と定義されてます。

2022年1月2日に法人を新設した場合、基準期間相当期間は、2020年1月1日~2020年12月31日となります。その50%超親会社の決算期が2月であった場合は、2020年2月末期の売上高が5億円超であるか否かで、新設法人の設立初年度の消費税の納税義務を判定します。

関連記事

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

海外居住者が日本の不動産を購入する場合の注意

海外居住者が日本で会社を設立し、日本の不動産を購入するケースが良く見られますが、 …

-

-

グロスアップ計算とは?

所得税法基本通達181~223共-4に定められている計算方法です。その従業員が支 …

-

-

仕事納め

仕事納めの今日のランチは、皆で「いきなりステーキ」。 ここぞとばかり、ヒレステー …

-

-

東京事務所ランチ忘年会

今年のランチ忘年会は、全聚徳(ぜんしゅとく)銀座店 全聚徳 は、北京ダックで …

-

-

稲荷などの敷地 相続税が非課税の場合も

自宅の庭に稲荷(いなり)や不動尊、地蔵尊といった祠(ほこら)があれば、そうした設 …

-

-

過大退職金に関する判決

泡盛「残波」を製造する比嘉酒造が、国税当局から、過大役員報酬と、過大役員退職金に …

-

-

PE認定課税 代理人PEとみなされないためには?

外国法人が、日本に契約締結に関する代理人(=その企業の名前で契約を締結する権限を …