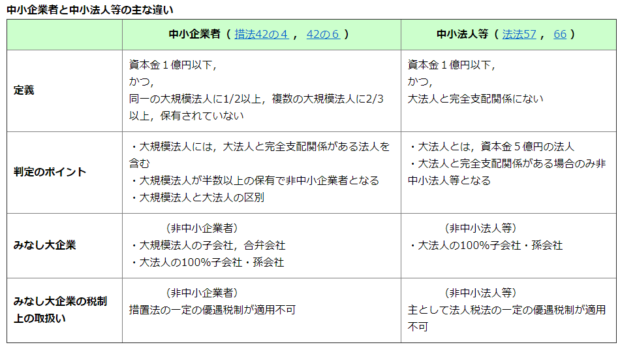

中小企業者と中小法人等 中小企業者の定義改正②

投稿日:

税法では「中小企業者」や「中小法人等」に該当することにより下記のような特典を受けることができますが、それぞれ定義が異なるので要注意です。今回、「中小企業者」の定義に税制改正が行われ、資本金5億円以上の大法人に完全支配されていれば、その法人は中小企業者とはみなされなくなりましたので、中小企業者と中小法人等の概念を再度確認します。

<税務上の恩恵>

中小企業者、、租税特別措置法 (30万円未満固定資産の一時償却等の特例有)

中小法人等、、法人税法 (法人税率の軽減、交際費等特例、欠損金繰越特例有)

関連記事

-

-

相続時精算課税 非居住者への適用

相続時精算課税制度を利用すると、2500万円までの贈与であれば、贈与税の納付義務 …

-

-

新設法人に適用される免税除外規定 (水曜勉強会)

今日の勉強会は私が講師です。私が講師をしている写真を取り忘れたので、子供の写真で …

-

-

トスカーナのワイナリー(Castello Banfi)

ワインは飲めないのですが。。 INAAのミーティングも終わったので、イタリアワイ …

-

-

新設法人等の消費税の課税関係(水曜勉強会)

今日の勉強会の講師は中川さん。消費税には、課税事業者を選択できたり、免税事業者を …

-

-

Matsuhisa

経営者として、職人として、私の尊敬するオーナーシェフ 松久信幸氏がビバリーヒルズ …

-

-

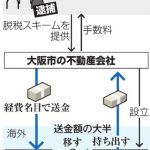

海外法人利用の脱税逮捕(新聞報道を解説)

(朝日新聞)海外法人に資金を循環させる手口で不動産会社の元社長らが脱税したとされ …

-

-

インボイス制度導入について

色々異議を唱えている方は多いですが、世界各国では当然のように導入済みです。シンガ …

-

-

役員報酬の定額支給 未払計上は認められるか?(水曜勉強会)

今日の勉強会の講師は榊原さん。今日もリモートでの勉強会開催となりました。今日のト …

- PREV

- 中小企業者と中小法人等 中小企業者の定義改正①(水曜勉強会)

- NEXT

- 過大役員報酬(水曜勉強会)