非上場株式の低額/高額譲渡①(水曜勉強会)

投稿日:

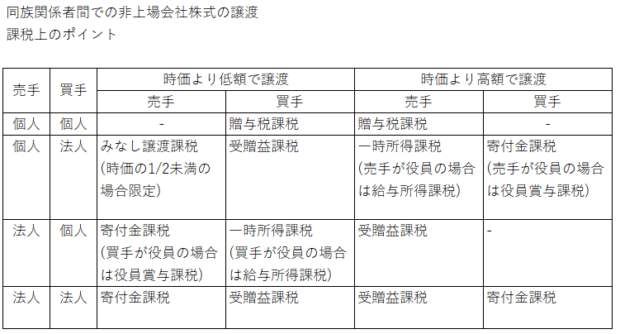

今日の勉強会の講師は中川さん。例えば自社株を譲渡した場合ですが、その株価が時価よりも低額だったり、高額だったりした場合には、追加の課税が行われます。今回はその課税上のポイントについて説明してもらいました。

時価よりも低額で譲渡された場合と、高額で譲渡された場合のそれぞれの課税関係は以下の通りです。ただし、時価の規定が、各税法(相続税法、所得税法、法人税法)で異なるため、この論点については次回説明します。

関連記事

-

-

国外関連者への寄付、移転価格税制との関係

外国の親会社に対して、資産を低額で譲渡した場合には移転価格税制により課税、資産を …

-

-

グループ間で寄付があった場合の親会社側での調整=寄付修正(水曜勉強会)

今日の勉強会の講師は佐々木さん。ちょっと難しいトピックですが、100%グループ間 …

-

-

万里の長城

多くの王朝が繁栄と衰退を繰り返してきた中国を象徴するのが「万里の長城」です。全て …

-

-

個人所得税申告 財産及び債務の明細書の提出対象者が絞られます。

これまでは、所得2000万円以上の個人は、全員 財産及び債務の明細書を提出するよ …

-

-

自ら修正申告するか、税務署に更正させるか、税務調査の終わり方

税務調査で自社の申告内容に誤りがあった場合の話しです。 税務調査は、自社が、自ら …

-

-

役員報酬。経済的利益の額も株主総会での決議が必要なのか? (水曜勉強会)

今年最後の勉強会の講師は中野さん。役員に対する定期同額給与と、経済的利益の関係に …

-

-

社会保険労務士 開業

開業を希望する社会保険労務士の方いませんか? アルテスタ税理士法人では、社内開業 …

-

-

“取締役の利益相反取引” 取締役会の承認が必要となるケースとは?

利益相反取引を行う場合は、取締役会の承認が必要となります。逆に、取締役会の承認が …

- PREV

- 東京国税局 令和元年度の査察概要公表

- NEXT

- 役員報酬が未払の場合の源泉所得税の納付