個人事業者(フリーランス)へ交通費等を支払った場合は源泉必要ですか?(水曜勉強会)

投稿日:

近年ですが、フリーランスとして働く人々が増加してますよね。例えば、当社がフリーランスの方々に仕事を外注し、報酬100と併せて、フリーランスの方から請求があった旅費交通費10を支払う場合は、110が源泉所得税の課税対象となることを覚えておいてください。ここは税務調査で指摘されることが多いです。

ただし、当社が交通機関に直接 支払うものは、源泉徴収は不要です(所得税法基本通達204-4)。

フリーランスの方が、フリーランスの宛名で交通費の領収書をもらい、その交通費を当社に立替経費精算してきた場合はどうでしょうか? ⇒これは源泉徴収の対象となりますね。

次に、フリーランスの方が、当社の宛名で交通費の領収書をもらい、その交通費を当社に立替交通費精算してきた場合はどうでしょう? ⇒これは源泉徴収の対象とはなりません。実態として、当社が交通費を直接支払ったと同視できるからだそうです。(税務研究会による国税庁への取材により確認済)

フリーランスの方々には、立替払いした交通費等を自身の必要経費として処理させないほか、当社は、疎明資料として、フリーランスの方々から受領した「会社宛ての領収書」を保存しておくべきですね。

関連記事

-

-

同族会社の行為計算否認を巡る事件で国側敗訴(水曜勉強会)

今日の勉強会の講師は榊原さん。2019年6月27日の東京地裁の判決で、国側が敗訴 …

-

-

Type of business entities in Japan

There are a number of entities available …

-

-

INAA Traveller

アルテスタが所属するINAAには、週替わりで世界各国の事務所を紹介する INAA …

-

-

たまの気晴らし。

子供とカラオケに行きました。。。 気晴らしですよ、気晴らし~。

-

-

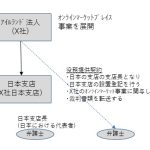

アイルランド法人の日本支店はPEに該当せず

アイルランド法人が設置した日本支店に対するPE認定の可否につき東京国税局が指針を …

-

-

日本に支店等を保有する外国法人/非居住者にサービス提供した場合(水曜勉強会)

今日の勉強会の講師は佐々木さんです。海外企業から売上をもらった場合の消費税処理の …

-

-

配偶者の税額軽減と二次相続対策 (水曜勉強会)

今日の水曜勉強会の講師は苗代さん。相続における配偶者の税額軽減、二次相続対策等を …

-

-

外国法人(非居住者)に対して支払う著作権の使用料

外国法人に著作権の使用料を支払う場合に、その支払時に源泉所得税を徴収すべきか否か …